Капитал компании

Каждая деятельность компании требует постоянного вложения капитала.

|

Задаем вопрос |

| Что такое «капитал»? |

|

Это надо понять! |

Капитал – одно из наиболее часто используемых понятий в управлении финансами (финансовом менеджменте). Капитал является базой для создания и развития компании, и в процессе функционирования обеспечивает интересы государства, собственников и персонала компании. Каждая компания для осуществления деятельности должна иметь определенный капитал.

| Это надо запомнить! |

| Финансовый менеджмент отражает понятие капитал с двух сторон. С одной стороны, капитал компании - это общая стоимость ресурсов в денежной, материальной и нематериальной формах, инвестируемых в формирование ее активов. С другой стороны, капитал – это совокупность всех собствен-ных, заемных и привлеченных источников финансовых ресурсов для обеспечения деятельности компании. |

|

Задаем вопрос |

| Что такое собственный капитал и заемный капитал компании? |

| Это надо запомнить! |

| Собственный капитал компании - это совокупность всех средств компании, находящихся в ее собственности. |

|

На это надо обратить внимание! |

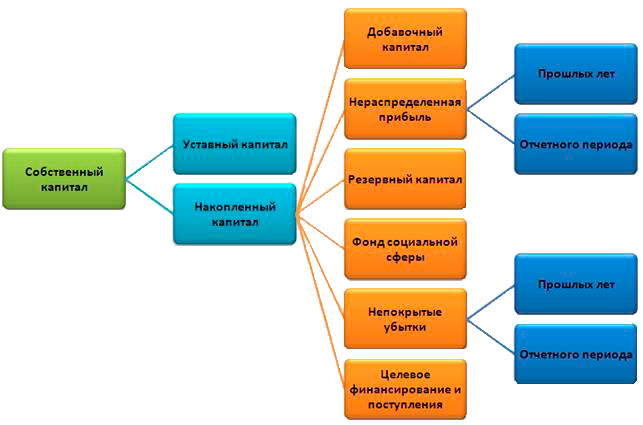

Собственный капитал предприятия используется для формирования доли активов. Совокупный собственный капитал компании отражается в бухгалтерском балансе в следующих основных формах: уставный капитал; резервный капитал; целевые (специальные)финансовые фонды; нераспределенная прибыль; прочие формы собственного капитала уставный капитал; прочие формы собственного капитала. Кроме этого есть такой собственный источник компании как амортизация. Амортизация связана с амортизируемым имуществом (основными средствами, нематериальными активами) и не отражается в балансе.

Совокупный собственный капитал компании, отраженный в ба-лансе представлен на рис. 12.

Рис. 12. Совокупный собственный капитал компании, отраженный в бухгалтерском балансе

| Это надо запомнить! |

| Заемный капитал в балансе – это денежное выражение различ-ных форм долговых обязательств компании, образовавшихся за счет внешних источников. |

|

На это надо обратить внимание! |

К заемному капиталу относятся кредиты банка (долгосрочные и краткосрочные), займы юридических и физических лиц, лизинг, облигации и др.

|

Это надо понять! |

В процессе хозяйственной деятельности происходит постоянный оборот капитала. Капитал последовательно меняет денежную форму на материальную, которая в свою очередь изменяется, принимая различные формы (продукции, товара и другие) в соответствии с условиями деятельности компании. И, наконец, капитал вновь превращается в денежные средства, готовые начать новый кругооборот.

Наиболее широкие возможности в плане формирования капитала из различных источников финансирования и управления его структурой имеют компании в форме акционерного общества. При этом компании, которые выбрали развитие на основе акционерного общества, должны учитывать, как преимущества, так и проблемы управления, связанные с данной формой ведения бизнеса.

|

Задаем вопрос |

| Что такое акционерное общество? |

| Это надо запомнить! |

| Акционерным обществом признается коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу. Деятельность акционерного общества в Российской Федерации регулируется Федеральным законом от 26 декабря 1995 г. 208 ФЗ «Об акционерных обществах» (в соответствии с соответствующими дополнениями и изменениями) |

|

Задаем вопрос |

| Какие преимущества у компании в форме акционерного общества, преимущества в формировании капитала? |

|

Это надо понять! |

Отметим основные преимущества акционерного общества (рис. 13) в сравнении с другими правовыми формами хозяйственной деятельности (например, общество с ограниченной ответственностью, ООО).

Рис. 13. Основные преимущества акционерного общества

Прокомментируем основные преимущества акционерного общества:

- акционеры не несут ответственность по обязательствам общества перед его кредиторами. Ограниченность риска заранее обусловленной суммой делает акционерное общество наиболее привлекательной формой инвестирования капиталов. Максимальная сумма, которую может потерять акционер – это сумма, которую он заплатил за акцию!

- акционерная форма общества позволяет объединить практически неограниченное число акционеров, в том числе мелких, и сохранить при этом контроль крупных акционеров за деятельностью общества. Одна акция дает владельцу право одного голоса при голосовании на общем собрании акционеров. Если у владельца две акции – это два голоса, три акции – три голоса и т.д.

- акционерные общества представляют собой наиболее устойчивую форму объединения капиталов, поскольку выбытие из него любого из акционеров не влечет за собой ликвидацию общества. Акционер продает свою акцию новому владельцу и при этом капитал компании не уменьшается.

- акционерное общество располагает широким спектром доступных источников финансирования деятельности. Компания в форме акционерного общества может привлекать кредитные ресурсы (долгосрочные или краткосрочные), произвести дополнительную эмиссию акций или разместить облигационный заем.

- акционерное общество имеет возможность привлекать большой объем финансовых ресурсов для осуществления масштабных проектов.Чем больше капитал компании, тем легче ей привлекать новые источники финансовых ресурсов, потому что снижается риск и возрастает гарантия их возврата.

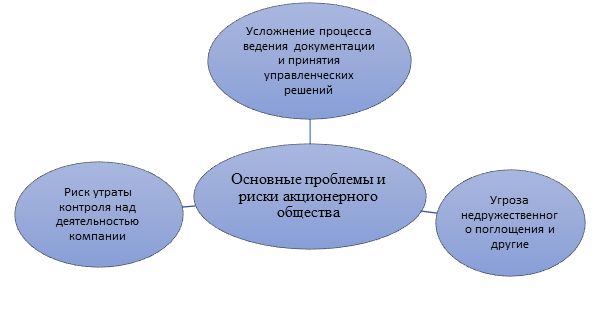

Выделим основные проблемы и риски ведения бизнеса в форме акционерного общества (рис.14):

Рис. 14 Основные проблемы и риски акционерного общества

|

Задаем вопрос |

| Что такое риск утраты контроля над деятельностью компании? |

|

Это надо понять! |

При размещении дополнительной эмиссии акций, достаточно большое их количество может оказаться в руках одного лица или группы лиц, которые планируют получить контроль над деятельностью общества. Учитывая, что каждая акция дает владельцу один голос, то владелец большого количества акций может обеспечить проведение решений в своих интересах на общем собрании акционеров.

| Это надо запомнить! |

| Контрольный пакет акций – минимальная доля акций, дающая возможность их владельцам осуществлять фактический контроль над деятельностью акционерного общества, блокировать приня-тие нежелательных решений. |

Теоретически контрольный пакет акций составляет не менее половины всех выпускаемых голосующих акций. Практически при широком распространении акций обладание более 20 – 30 % акций дает их владельцу контрольный пакет. Ведь не все акционеры могут присутствовать на собрании, и не все они будут голосовать против предложений такого собственника.

Важнейшим элементом управления капиталом является его структура.

| Это надо запомнить! |

| Структура капитала компании – это соотношение всех форм собственных, заемных и привлеченных источников финан-сирования, используемых компанией в своей деятельности. |

|

Задаем вопрос |

| Почему важно грамотное управление структурой капитала? |

Формирование оптимальной структуры капитала – одна из важнейших задач финансиста. Это связано с тем, что структура капитала влияет на многие аспекты деятельности компании (рис. 15):

Рис. 15. Основные направления влияния структуры капитала на деятельность компании

В целях эффективного управления капиталом большой интерес представляет анализ преимуществ и недостатков использования различных источников капитала, а также их сравнительная характеристика.

|

Задаем вопрос |

| Какие преимущества и недостатки у собственного капитала, как источника финансовых ресурсов для развития компании? |

|

Это надо понять! |

Собственный капитал, как источник финансирования деятель-ности компании, имеет преимущества и недостатки (табл. 7).

Таблица 7

Преимущества и недостатки собственного капитала как источника финансирования деятельности компании

| Преимущества собственного капитала | Недостатки собственного капитала |

| простота привлечения | ограниченность объема привлечения |

| обеспечение финансовой устойчивости компании, снижение риска банкротства | высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала |

| повышение инвестиционной привлекательности компании за счет распределения предпринимательского риска | увеличение риска дробления капитала, потеря контроля над компанией, появление возможности враждебного поглощения через покупку контрольного пакета акций |

|

На это надо обратить внимание! |

Компания, использующая в большей степени собственный капитал, имеет более высокую финансовую устойчивость, но ограничивает темпы развития. Компания не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка и не использует финансовые возможности прироста прибыли на вложенный капитал.

|

Задаем вопрос |

| Какие преимущества и недостатки заемного капитала? |

|

Это надо понять! |

Заемный капитал как источник финансирования деятельности компании имеет ряд соответствующих преимуществ и недостатков (табл.8 ).

Таблица 8

Преимущества и недостатки заемного капитала, как источника финансирования деятельности компании

| Преимущества заемного капитала | Недостатки заемного капитала |

| широкие возможности привлечения, особенно при высоком кредитном рейтинге компании, наличии залога или гарантии платежеспособного поручителя | генерирует наиболее существенные финансовые риски в деятельности компании - риск снижения финансовой устойчивости и потери платежеспособности. Уровень этих рисков возрастает пропорционально росту удельного веса использования заемного капитала |

| обеспечение роста финансового потенциала компании для увеличения ее активов и возрастания темпов роста объема ее хозяйственной деятельности | активы, сформированные за счет заемного капитала, генерируют меньшую (при прочих равных условиях) норму прибыли, которая снижается на сумму выплачиваемого ссудного процента во всех его формах (процента за банковский кредит, лизинговой ставки, купонного процента по облигациям, вексельного процента за товарный кредит и т.п.). |

| более низкая стоимость по сравнению со стоимостью собственного капитала | высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка. |

| возможность генерировать прирост рентабельности собственного капитала за счет эффекта финансового рычага, при условии, что рентабельность активов превышает среднюю процентную ставку по банковскому кредиту | сложность процедуры привлечения (особенно в больших размерах), так как предоставление кредитных ресурсов зависит от решения других хозяйствующих субъектов (кредиторов), требует в ряде случаев соответствующих сторонних гарантий или залога. |

|

На это надо обратить внимание! |

Компании, использующие как источник финансирования, заемный капитал, имеют более высокий финансовый потенциал своего развития и возможности прироста рентабельности собственного капитала компании. Однако при этом в большей мере генерируется финансовый риск и угроза банкротства компании в случае неблагоприятного стечения обстоятельств.

|

Задаем вопрос |

| Что значит управлять структурой капитала? |

Определим основные этапы управления структурой капитала компании (рис. 15 ):

Рис. 16. Основные этапы управления структурой капитала компании

|

Это надо понять! |

Этап 1. Анализ капитала компании

Основной целью анализа капитала компании является определение тенденций динамики объема и состава капитала в предшествующем периоде и их влияния на финансовую устойчивость и эффективность использования капитала. На данном этапе рассчитываются показатели структуры капитала, показатели финансового рычага, отражающие влияние заемного капитала на результативность деятельности и на уровень финансового риска.

|

Это надо понять! |

Этап 2. Оценка основных факторов, определяющих формирование структуры капитала

При формировании структуры капитала необходимо учитывать ряд объективных и субъективных факторов, что позволяет целенаправленно формировать структуру капитала. Учет таких факторов обеспечивает условия наиболее эффективного использования капитала для каждой конкретной компании.

Основные факторы, оказывающие влияние на формирование структуры капитала компании отражены на рис.17.

Рис. 17. Основные факторы, оказывающие влияние на формирование структуры капитала компании

|

Это надо понять! |

Этап 3. Оптимизация структуры капитала по критерию максимизации уровня рентабельности

Для проведения оптимизационных расчетов структуры капитала используется механизм эффекта финансового рычага. Цель использования механизма – увеличении прибыли компании за счет изменения структуры капитала: долей собственных и заемных средств.

Эффект финансового рычага объясняется тем, что привлечение заемного капитала позволяет повысить эффективность деятельности компании. Ведь заемный капитал может быть направлен на создание новых активов, которые увеличат как денежный поток, так и чистую прибыль компании. Дополнительный денежный поток приводит к увеличению стоимости компании для инвесторов и акционеров, что является одной из стратегических задач для собственников компании.

Следует отметить, что увеличение доли заемного капитала (краткосрочных и долгосрочных обязательств) компании приводит к снижению ее финансовой независимости. Но в тоже время с увеличением финансового риска компании увеличивается и возможность получения большей прибыли.

|

Это надо понять! |

Этап 4. Оптимизация структуры капитала по критерию минимизации его стоимости

Процесс оптимизации структуры капитала основан на предварительной оценке стоимости собственного и заемного капитала при разных условиях его привлечения и осуществлении многовариантных расчетов средневзвешенной стоимости капитала.

Оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных финансовых ресурсов, при котором можно достичь наиболее эффективной пропорциональности между коэффициентами финансовой рентабельности и финансовой устойчивости организации, т. е. такое, при котором рыночная стоимость капитала максимизируется.

|

Это надо понять! |

Этап 5. Оптимизация структуры капитала по критерию минимизации уровня финансовых рисков

Учет фактора риска в процессе управления капиталом компании сопровождает подготовку практически всех управленческих решений. Определение фактора риска состоит в объективной оценке его уровня с целью обеспечения формирования необходимого уровня доходности финансовых операций, связанных с использованием капитала, и разработки системы мероприятий, минимизирующих негативные финансовые последствия рисков для деятельности компании.

|

Это надо понять! |

Этап 6. Формирование показателя целевой структуры капитала

Целевая структура капитала — это оптимальный удельный вес каждого вида капитала в суммарном капитале компании, на который она могла бы претендовать, исходя из своего кредитного рейтинга.

|

На это надо обратить внимание! |

При решении формирования рациональной структуры капитала, помимо финансовых, необходимо учитывать также важные производственные факторы (рис. 18 ).

Рис. 18. Производственные факторы, оказывающие влияние на формирование структуры капитала компании

|

Это надо понять! |

В формировании рациональной структуры источников капитала исходят обычно из самой общей целевой установки: найти такое соотношение между заемными и собственными средствами, при котором стоимость акции компании и стоимость самой компании будет наивысшей. В результате может быть достигнута основная цель финансового менеджмента, которая заключается в увеличении благосостояния собственников компании.

Достижение основной цели финансового менеджмента возможно при достаточно высоком, но не чрезмерном эффекте финансового рычага, то есть объемах заемного финансирования.

Уровень задолженности служит для инвестора рыночным индикатором благополучия компании. Чрезвычайно высокий удельный вес заемных средств в пассивах свидетельствует о повышенном риске банкротства. Когда же компания предпочитает обходиться собственными средствами, то риск банкротства ограничивается, но инвесторы, получая относительно скромные дивиденды, считают, что компания не преследует цели максимизации стоимости акций, и начинают продавать свои акции, снижая рыночную стоимость компании.

При этом всегда надо учитывать, что цели управления финансами компании с позиции финансового менеджмента всегда направлены на долгосрочную перспективу. Таким образом,решения принимаемые сегодня и ведущие к росту стоимости бизнеса в краткосрочной перспективе не должны ограничивать будущие возможности развития компании.

Например, финансисты могут добиться повышения прибыли в текущем периоде, сокращая расходы на научные исследования и разработки. Очевидно, такие действия отрицательно скажутся на перспективах компании, конкурентоспособности ее продукции, положении на рынке, и в дальнейшем приведут к снижению стоимости акций компании.

|

На это надо обратить внимание! |

Когда финансист принимает решение об использовании того или иного финансового инструмента для финансирования деятельности компании, он должен обязательно спланировать будущие денежные потоки, связанные с их обслуживанием. Это надо знать для того, чтобы понять в какие сроки какие суммы придется уплачивать, и иметь возможность синхронизировать потоки расходов с потоками доходов компании.

ТРЕНАЖЕР ЮНОГО ФИНАНСИСТА

| Задания «Верны ли утверждения?» |

Необходимо определить верность утверждений. Выбирайте ответ «ДА» или «НЕТ».

За каждый правильный ответ - 5 баллов

1. Среди преимуществ ведения бизнеса в форме акционерного общества можно отметить: акционеры не несут ответственность по обязательствам общества перед его кредиторами; акционерное общество имеет возможность привлекать большой объем финансовых ресурсов для осуществления масштабных проектов.

2. К рискам ведения бизнеса в форме акционерного общества относятся: риск утраты контроля над деятельностью компании угроза недружественного поглощения и другие.

3. К основным причинам кризисного состояния компании относится рациональная структура активов, большой объем заемных источников финансирования компании.

4. Структура капитала компании – это соотношение всех форм собственных, заемных и привлеченных источников финансирования, используемых компанией в своей деятельности.

5. Использование заемного капитала имеет следующие преимущества: генерирует наиболее существенные финансовые риски в деятельности компании; высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка.

Тесты

За правильный ответ - 2, 5 балла

1. Целевая установка формировании рациональной структуры источников капитала:

2. К недостаткам заемного капитала как источника финансирования деятельности компании относится:

3. К преимуществам собственного капитала как источника финансирования деятельности компании относится – это:

4. К преимуществам заемного капитала как источника финансирования деятельности компании относится:

5. Наиболее дорогой источник финансирования деятельности компании (при прочих равных условиях):

6. Капитал компании - это:

7. Структура капитала компании влияет на:

8. Собственный капитал компании это:

9. Управление капиталом компании включает следующие этапы:

ИТОГОВЫЕ РЕЗУЛЬТАТЫ ТРЕНАЖЕРА ЮНОГО ФИНАНСИСТА

40 - 50 баллов - Вы достигли статуса «Юный финансист» - Ура!

25 - 39 баллов - Вы близки к статусу «Юный финансист»

15 - 24 баллов - Вам надо расти до статуса «Юный финансист»

Задания

При вводе значений в поле ответа в качестве десятичного разделителя используется "." (точка)

Задача 1.

Для финансирования деятельности Компания привлекла в банке три кредита на следующих условиях:

- на сумму 200 000 руб. под ставку 8 % годовых;

- на сумму 250 000 руб. под ставку 14% годовых;

- на сумму 350 000 руб. под ставку 16 % годовых.

Какова средняя стоимость кредитных ресурсов для компании?

Задача 2.

Вспомним эффект финансового рычага, как определяется и что означает этот показатель –

посмотри показатель 12 таблицы 6 из темы 4 "Роль финансового анализа в управлении финансами компании" раздела 3.

Данные компании «ВИСТ»:

- собственный капитал компании составляет - 180 000 руб;

- рентабельность активов - 20%;

- ставка процентов по заемным средствам 10%;

- показатель эффекта финансового рычага равен 1.5 %.

Определить величину капитала компании «ВИСТ».

Капитал компании

Задача 3.

Капитал компании имеет следующую структуру:

– акционерный капитал на общую сумму 200 млн.руб.;

– нераспределенная прибыль в объеме 350 млн.руб.

– банковский кредит на сумму 100 млн. руб.

Рассчитайте основные показатели структуры капитала и оцените ее уровень риска.

Коэффициент соотношения заемного и собственного капитала

Коэффициент финансовой зависимости

Коэффициент автономии