Роль финансового анализа в принятии управленческих решений

|

Это надо понять! |

Финансисты компании используют множество различной информации для принятия эффективных управленческих решений, формируя соответствующую информационную базу.

| Это надо запомнить! |

| Информационная база в целях управления финансами – это совокупность внешней и внутренней информации, полученная из различных источников, обеспечивающая принятие эффективных управленческих решений для достижения поставленных целей. |

Конкретные показатели информационной базы в целях управления финансами, денежными потоками компании формируются за счет внешних и внутренних источников источников)

Базой принятия управленческих решений и выработки стратегии дальнейшего развития компании являются результаты финансового анализа. Результаты финансового анализа являются основным источником для принятия или корректировки управленческих решений.

|

Задаем вопрос |

| Что такое финансовый анализ? |

|

Это надо понять! |

Финансовый анализ – совокупность методов определения финансового состояния компании и результатов ее деятельности на основе данных финансовой отчетности.

|

Задаем вопрос |

| Методы проведения финансового анализа? |

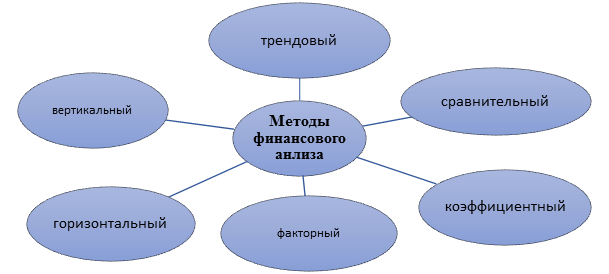

Метод финансового анализа – совокупность способов исследования деятельности компании. Основные методы финансового анализа представлены на рис.8.

Рис. 8.Методы финансового анализа

Горизонтальный (временной) анализ –сравнение каждой позиции отчетности с предыдущим периодом.

Вертикальный (структурный) анализ– определение удельного веса отдельных статей отчетности в общем итоговом показателе и последующее сравнение результата с данными предыдущего периода.

Трендовый анализ – сравнение финансовых показателей за ряд предшествующих периодов и определение основной тенденции динамики показателя.

Сравнительный (пространственный) анализ – сопоставление (сравнение) значений отдельных групп аналогичных финансовых показателей между собой.

Факторный анализ–оценка влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования.

Анализ финансовых коэффициентов–расчет соотношения различных абсолютных показателей деятельности компании между собой.

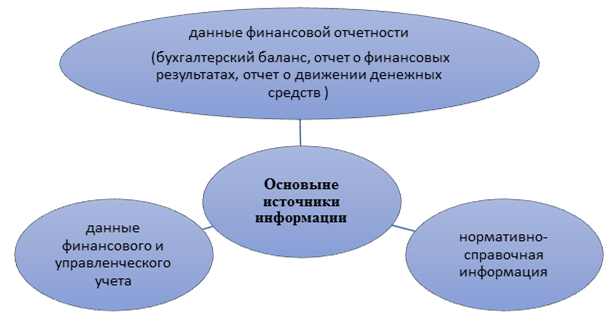

Финансовый анализ проводится на основании информации. Основные источники информации для проведения финансового анализа представлены на рис. 9.

Рис. 9.Основные источники информации для проведения финансового анализа

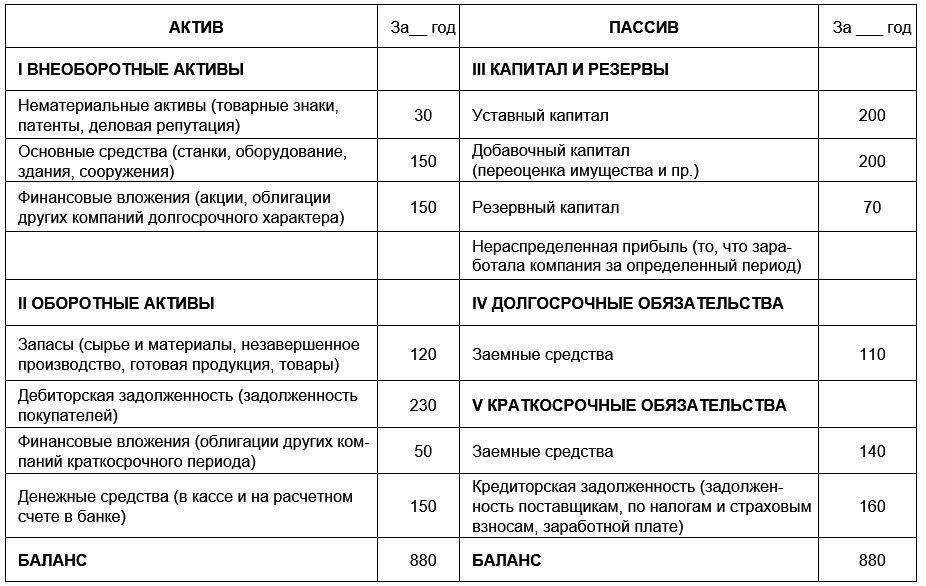

Бухгалтерский баланс – основной источник информации для проведения анализа финансового состояния компании.

|

Задаем вопрос |

| Что представляет бухгалтерский баланс? |

Бухгалтерский баланс образно определяют как фотографию на определенную дату имущества компании и источников формирования (финансирования) этого имущества. Источники финансирования деятельности компании – это «Пассив» бухгалтерского баланса, объекты вложения денежных средств в имущество компании – это «Актив» бухгалтерского баланса. Валютой баланса называют итог по «Активу» или «Пассиву» баланса. Бухгалтерский баланс состоит из двух частей Актив и Пассив. Пример бухгалтерского баланса представлен в таблице 4.

|

На это надо обратить внимание! |

Если баланс составлен правильно, то итоговая величина активов будет равна итоговой величине пассивов.

|

Задаем вопрос |

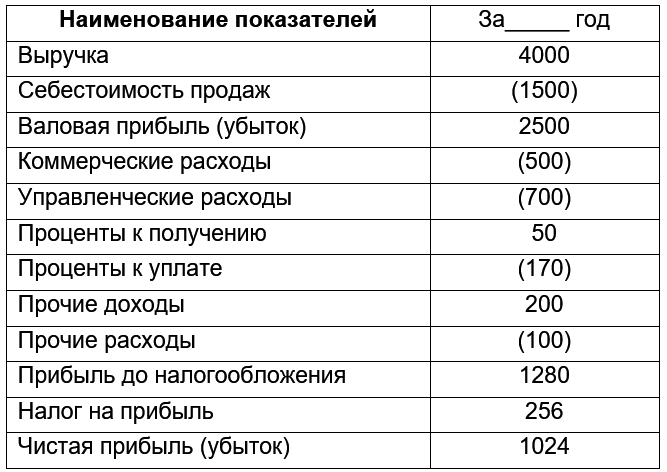

| Что представляет отчет о финансовых результатах? |

Отчет о финансовых результатах (табл. 5) дает информацию о прибыли – основном финансовом результате компании. Прибыль получается, если из величины выручки от продаж (без налогов и НДС) вычесть все затраты по производству продукции и налог на прибыль.

Таблица 4

БУХГАЛТЕРСКИЙ БАЛАНС (тыс.руб)

Таблица 5

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ (тыс. руб)

|

Задаем вопрос |

| Какие наиболее важные финансовые коэффициенты рассчитываются на основании данных бухгалтерской отчетности? |

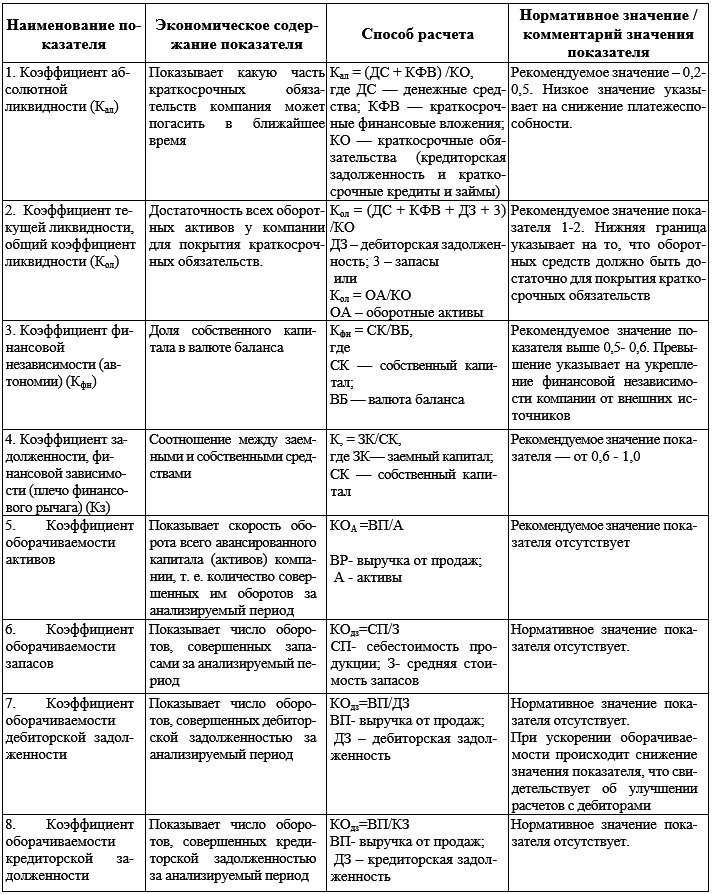

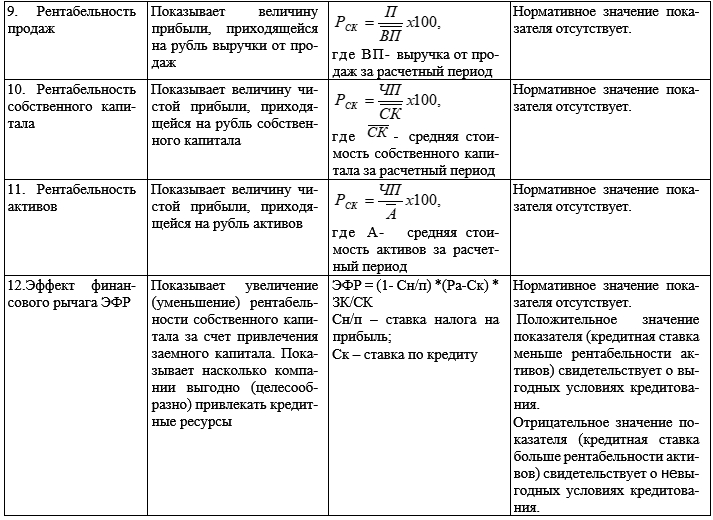

Состав финансовых коэффициентов дан на рис. 10, а расчет и характеристика важнейших коэффициентов для проведения финансового анализа представлены в таблице 6. Каждая группа финансовых коэффициентов имеет целый каскад показателей. Предлагаем познакомиться только с наиболее важными финансовыми коэффициентами.

Рис. 10. Основные финансовые коэффициенты

Таблица 6

Финансовые коэффициенты

Прокомментируем выбранные группы показателей (таблица 6).

Коэффициенты ликвидности

Коэффициенты ликвидности показывают - грозит ли компании банкротство (кризис) в ближайшем будущем. Эти показатели характеризуют долю краткосрочных обязательств (долгов) компании, которые могут быть погашены за счет текущих активов разной степени ликвидности.

Коэффициенты структуры капитала финансовой устойчивости)

Коэффициенты финансовой устойчивости отражают соотношение заемных и собственных средств компании. Чем больше у компании заемных средств, то есть долговых обязательств, тем ниже финансовая устойчивость и выше риск.

Показатели оборачиваемости (деловой активности)

Показатели оборачиваемости характеризуют интенсивность использования имеющихся у компании активов. Эти показатели напрямую свидетельствуют работе финансиста, качестве управленческих решений.

IV. Показатели рентабельности

Показатели рентабельности характеризуют эффективность использования имеющихся у компании ресурсов и отражают ее способность генерировать прибыль.

Показатели рыночной активности свидетельствуют о влиянии на рыночную стоимость компании дивидендной политики компании.

|

На это надо обратить внимание! |

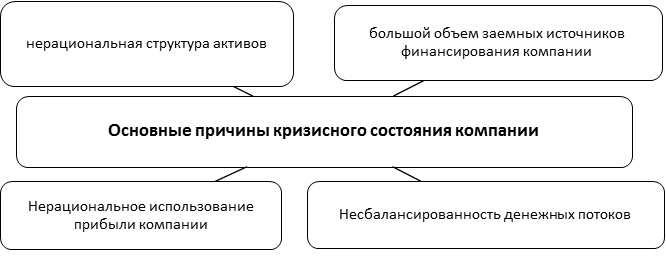

Если у компании имеются какие-либо проблемы, то рассчитанные финансовые коэффициенты сигнализируют финансисту о проблемных зонах компании (рис. 11), неблагоприятном финансовом положении. Финансист должен принять соответствующие управленческие решения.

Показатели ликвидности и финансовой устойчивости из представленных финансовых показателей имеют нормативные значения.

Рис. 11. Основные причины кризисного состояния компании

|

Это надо понять! |

Конечно, принятие управленческих решений для улучшения финансового состояния компании – это мастерство и высокий профессионализм финансиста. Рассмотрим примеры некоторых управленческих решений. Управленческие решения на основе показателей ликвидности – это улучшение работы с покупателями компании, развитие ценовой политики компании, управление запасами и выпуск конкурентной продукции, работа с краткосрочными обязательствами. Управленческие решения в области структуры капитала компании – это поиск оптимального соотношения собственных и заемных средств, привлечение кредитных ресурсов на выгодных для компании условиях.

ТРЕНАЖЕР ЮНОГО ФИНАНСИСТА

| Задания «Верны ли утверждения?» |

Необходимо определить верность утверждений. Выбирайте ответ «ДА» или «НЕТ».

За каждый правильный ответ - 5 баллов

1. Финансовый анализ – совокупность методов определения финансового состояния компании и результатов ее финансовой деятельности на основе данных финансовой отчетности

2. Информационная база в целях управления финансами – это совокупность внешней и внутренней информации, полученная из различных источников:

3. К основным причинам кризисного состояния компании относится рациональная структура активов, большой объем заемных источников финансирования компании.

4. Внеоборотные активы баланса включают дебиторскую задолженность и денежные средства

5. Пассив баланса характеризует имущество компании, а актив – источники финансирования этого имущества.

Тесты

За правильный ответ - 2, 5 балла

1. Методы проведения финансового анализа:

2. Нормативные значения определены для финансовых показателей:

3. Вертикальный анализ – это:

4. К оборотным активам относятся:

5. Эффективность использования имеющихся у компании ресурсов характеризуют показатели:

6. Компания привлекла банковский кредит: у компании увеличилась величина:

7. Дебиторская задолженность входит в состав:

8. Кредиторская задолженность входит в состав:

9. К оборотным активам компании относятся:

10. Горизонтальный анализ – это:

ИТОГОВЫЕ РЕЗУЛЬТАТЫ ТРЕНАЖЕРА ЮНОГО ФИНАНСИСТА

40 - 50 баллов - Вы достигли статуса «Юный финансист» - Ура!

25 -39 баллов - Вы близки к статусу «Юный финансист»

15- 24 баллов - Вам надо расти до статуса «Юный финансист»

Задания

При вводе значений в поле ответа в качестве десятичного разделителя используется "." (точка)

Задача 1.

Планируемый компанией инвестиционный проект в размере 3 млн.руб. должен принести прибыль в сумме 0.6 млн.руб. Ставка по банковскому кредиту в период инвестирования равна 14%. Выгодно ли компании использовать сумму заемных средств в размере 1 млн.руб. Рассчитать эффект финансового рычага

Эффект финансового рычага

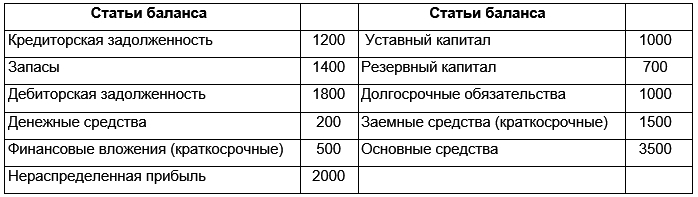

Задача 2.

По данным таблицы 1 составить бухгалтерский баланс и определить коэффициент текущей ликвидности.

Таблица 1

Статьи бухгалтерского баланса компании «АВС» (в тыс. руб.)

Задача 3.

Компания имеет следующие показатели (тыс руб.):

- основные средства – 4000;

- денежные средства – 900;

- дебиторская задолженность – 3000;

- прибыль от продаж - 500

- запасы – 22 540;

- займы (краткосрочные) – 3000 руб.;

- долгосрочные обязательства – 15 00;

- выручка от продаж (без НДС) - 1200

- кредиторская задолженность – 4120 руб.

- финансовые вложения (краткосрочные вложения) – 500

Определить: коэффициент абсолютной ликвидности и рентабельность продаж.