|

6. Межбюджетные отношения

ГЛОССАРИЙ

Межбюджетные отношения – отношения между органами власти, преимущественно разных уровней, по разграничению доходных и расходных бюджетных полномочий и межбюджетному регулированию, т.е. перераспределению средств из бюджетов одного уровня бюджетной системы в другой в разных формах.

ГЛОССАРИЙ

Межбюджетное регулирование – это объективно обусловленная система оказания финансовой помощи, как правило, из вышестоящего бюджета нижестоящим бюджетам, органы власти которые в силу исторически и экономически сложившихся условий не обеспечены достаточными средствами для осуществления своих расходных полномочий.

Потребность в таком регулировании возникает в основном тогда, когда у органов власти нижестоящего территориального уровня при формировании бюджетов по объективным причинам не хватает собственных доходов для обеспечения минимально необходимых расходов в соответствии с возложенными на них функциями и полномочиями.

Межбюджетное регулирование осуществляется, как правило, органами власти вышестоящего уровня путем вертикального (между разными звеньями бюджетной системы) и горизонтального (в пределах одного и того же звена бюджетной системы) выравнивания бюджетной обеспеченности территориальных образований, у которых она ниже минимально необходимого уровня.

Горизонтальное выравнивание в некоторых странах (например, в Германии) происходит и в порядке централизованного изъятия средств из бюджетов, где такая обеспеченность выше среднего уровня, в пользу бюджетов, где она меньше этого уровня. Такая форма изъятия получила название “отрицательных трансфертов”.

Для финансового обеспечения реализации органами власти и управления своих полномочий происходит наделение соответствующих органов правами на определенные виды источников доходов. При распределении доходов между уровнями бюджетной системы определяющими факторами являются:

- Равномерность распределения базы налогообложения по отдельным налогам по территории страны

. Налоги, которые наиболее неравномерно уплачиваются на территории РФ, закрепляются за федеральным бюджетом, например, налог на добавленную стоимость (НДС); налог на добычу отдельных видов полезных ископаемых; часть акцизов;

Мобильность налоговой базы, т.е. способность налогоплательщиков перемещать свою налогооблагаемую базу на территорию другого субъекта или муниципального образования. Так налоги с немобильной базой – земельный, налог на недвижимость (имущество физических лиц) – закрепляются, как правило, за местными бюджетами;

Возможность органов власти оказывать воздействие на собираемость доходов в свои бюджеты посредством реализации определенной бюджетной политики. Так, налоги, на формирование налоговой базы по которым могут оказывать воздействие местные органы власти, закрепляются за местными бюджетами, например, земельный налог; налог на имущество физических лиц; единый налог на вмененный доход. Налоги, влияние на налоговую базу которых оказывает бюджетная политика органов власти субъектов РФ, закрепляются за региональными бюджетами, например, налог на имущество организаций, единый налог, взимаемый по упрощенной системе налогообложения, транспортный налог.

Неравномерное разграничение расходных и доходных полномочий, существующие между регионами и муниципальными образованиями объективные различия уровня социально-экономического развития приводят к необходимости использовать инструменты бюджетного регулирования.

С целью обеспечения доступа граждан к получению государственных и муниципальных услуг используются межбюджетные трансферты.

ГЛОССАРИЙ

Межбюджетные трансферты – средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации.

Дотации – межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основах без установления направлений и (или) условий их использования.

Субсидии – межбюджетные трансферты, предоставляемые на условиях долевого (совместного) финансирования целевых расходов.

Субвенции – межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов.

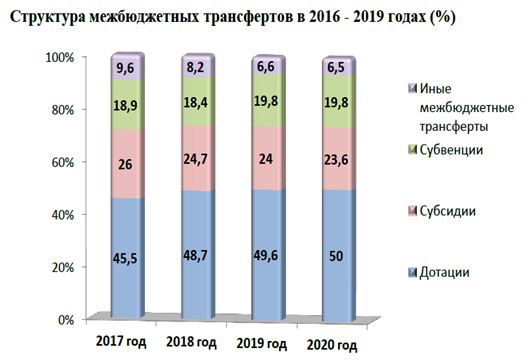

Структура межбюджетных трансфертов субъектов РФ из федерального бюджета представлена на рисунке ниже.

Рис. 3.26. Структура межбюджетных трансфертов в 2016-2019 гг. (%)

Основной формой межбюджетных трансфертов регионам являются дотации на выравнивание бюджетной обеспеченности.

ГЛОССАРИЙ

Бюджетная обеспеченность - это способность субъектов РФ, муниципальных образований обеспечивать финансирование расходов, отражающих их обязательные государственные полномочия, за счет закрепленных за ними источников собственных доходов.

Дотации на выравнивание бюджетной обеспеченности позволяют сократить различия в возможности субъектов Российской Федерации и муниципальных образований предоставлять государственные и муниципальные услуги. В итоге, дотации сокращают различия в доступности и качестве публичных услуг для жителей разных территорий.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Те регионы, которые получают дотации на выравнивание бюджетной обеспеченности, называют дотационными регионами.

Регионы, которые не получают таких дотаций, называются регионами-донорами.

По Бюджетному кодексу регион относится к числу доноров, если может обеспечить финансирование государственных услуг выше установленного минимума в расчете на душу населения, т.е. не нуждается в дотациях на выравнивание бюджетной обеспеченности.

|

В России в 2017 г. 14 регионов являлись регионами-донорами.

В их число входят: Москва, Тюменская область, Ямало-Ненецкий автономный округ (ЯНАО), Ханты-Мансийский автономный округ (ХМАО), Сахалинская область, Санкт-Петербург, Ленинградская область, Московская область, Татарстан, Ненецкий автономный округ, Калужская область, Самарская область, Свердловская область, Республика Коми. |

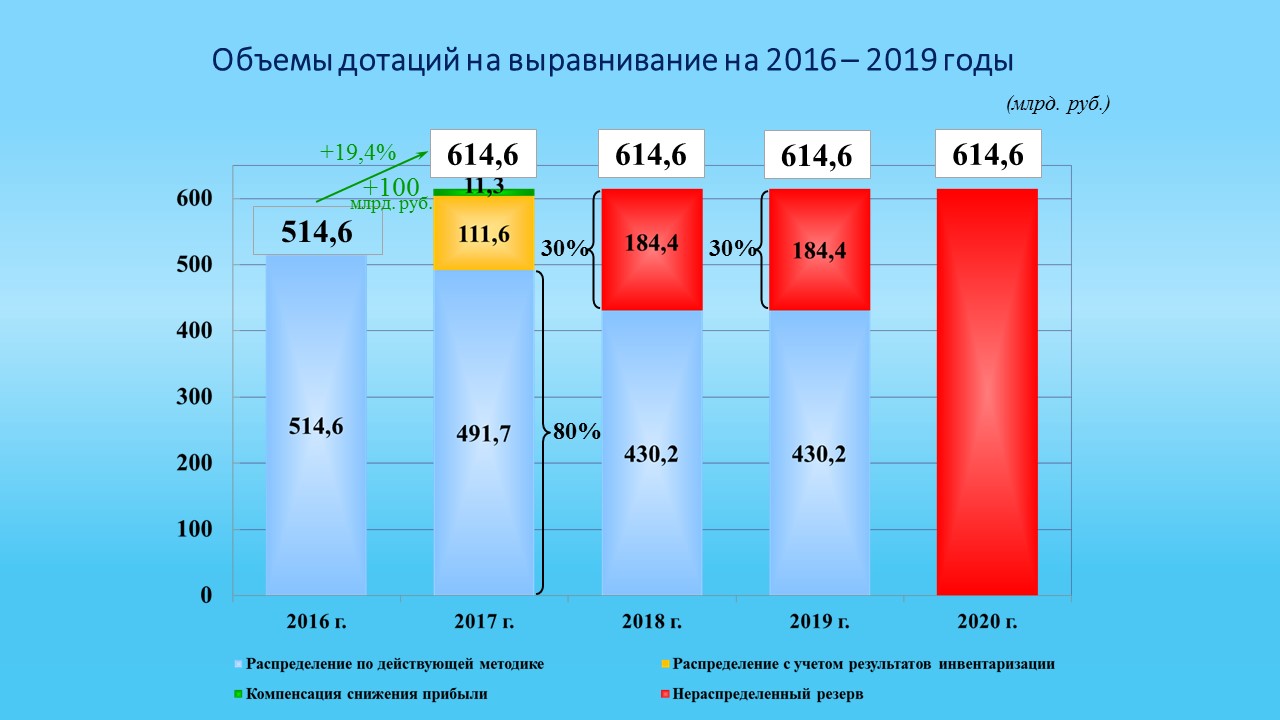

Рис. 3.27. Объемы дотаций в 2016-2019 гг. (млрд руб)

Субвенции в бюджеты направляются в том случае, если один уровень власти решил передать другому часть своих полномочий. Для реализации этих полномочий необходимы денежные средства — поэтому вместе с передачей полномочий осуществляется передача денежных средств, необходимых для их осуществления. Например, субвенции из федерального бюджета предоставлялись:

- на осуществление различного рода социальных выплаты гражданам, пострадавшим от аварии на Чернобыльской АЭС, и их родственникам;

- на оплату коммунальных услуг отдельными категориями граждан

в рамках осуществления социальной поддержки населения;

на обеспечение инвалидов техническими средствами реабилитации;

на обеспечение жильем отдельных категорий граждан (например, ветеранов Великой Отечественной войны);

на социальные выплаты безработным;

на осуществление выплаты единовременного пособия при всех формах устройства детей в семьи и т.п.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Рис. 3.28. Субвенции бюджета РФ в 2006-2016 гг.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Субсидии направляются для софинансирования определенных расходов получателя субсидии. В региональные бюджеты из федерального бюджета предоставлялись субсидии на государственную поддержку малого и среднего предпринимательства, на софинансирование капитальных вложений (т.е. инвестиций) в сферах здравоохранения, образования, физической культуры и спорта, обеспечения безопасности дорожного движения, на реализацию региональных программ повышения эффективности бюджетных расходов и т.п.

Информацию о федеральном бюджете можно найти на сайте Министерства финансов России (www.minfin.ru). Для анализа исполнения бюджетов бюджетной системы России можно обратиться к официальному сайту Федерального казначейства (www.roskazna.ru).Здесь с ежемесячной периодичностью приводится информация об исполнении всех бюджетов бюджетной системы Российской Федерации с детализацией по кодам бюджетной классификации. Сведения о реализуемых госпрограммах можно найти на официальном сайте: http://www.programs.gov.ru

Наглядную, простую для восприятия информацию содержит Единый портал бюджетной системы ( http://budget.gov.ru). Здесь представлена информация о процедурах работы с бюджетом, и о состоянии дел с федеральным бюджетом, бюджетами субъектов РФ и местными бюджетами, и сравнение России с другими странами.

На официальном сайте для размещения информации о деятельности учреждений ( http://bus.gov.ru) представлены сведения о деятельности каждого государственного и муниципального учреждения по всей стране, включая информацию о финансовых показателях деятельности (плановых и фактических), а также о государственном (муниципальном) задании и его исполнении.

|