|

4.1. Доходы бюджетов

Как любой финансовый план бюджет государства имеет следующие ключевые параметры: доходы, расходы, дефицит или профицит, источники финансирования дефицита бюджета.

Рис. 3.8. Ключевые параметры бюджета

ГЛОССАРИЙ

Доходы бюджета – денежные средства, поступающие в бюджет на налоговой и неналоговой основе, обязательно в безвозвратном порядке, за исключением тех поступлений, которые привлекаются как источники финансирования дефицита бюджета.

Рассмотрим основные доходы, поступающие в различные бюджеты бюджетной системы РФ.

Традиционно доходы бюджетов всех уровней подразделяются на налоговые и неналоговые доходы.

ГЛОССАРИЙ

Налоговые доходы бюджета – доходы, поступающие на счета бюджета от налогов и приравненных к ним сборов и платежей, полномочия по которым закреплены за уровнем власти соответствующего уровня.

Состав налоговых доходов конкретного бюджета определяется действующим налоговым законодательством и положениями Бюджетного кодекса.

Обычно налоговым поступлениям принадлежит определяющая роль в формировании доходов бюджетов всех уровней. Это объясняется тем, что налогу как важнейшему инструменту финансового регулирования принадлежит не только фискальная (бюджетообеспечивающая) функция, но и стимулирующая функция, с помощью которой можно оказывать воздействие на деловую активность общества. Через систему налоговых льгот и налоговых санкций регулируется также социальное распределение доходов в обществе. В бюджетах экономически развитых государств доля налогов в суммарных доходах государственного (федерального) бюджета составляет от 70 до 95%.

В доходах федерального бюджета России налоговые доходы составляют последние 3 года чуть более 70%. Лидирующие позиции в федеральном бюджете занимают четыре федеральных налога: налог на добавленную стоимость (более 30%), налог на добычу полезных ископаемых (около 20%), акцизы (около 4%), налог на прибыль организаций (около 3%).

Рис. 3.9. Доходы бюджета

А ЗНАЕТЕ ЛИ ВЫ…

В общей сумме налоговых поступлений доля федеральных налогов в консолидированных бюджетах РФ составила в 2016 году 80,1%, в 2015 году – 79,5%. Доля региональных налогов – 12,3%, доля местных налогов –2,8%, а доля налогов, относящихся к специальным налоговым режимам, – 5,1%.

Рис. 3.10. Структура налоговых доходов консолидированных бюджетов

ГЛОССАРИЙ

Неналоговые доходы бюджета – доходы, поступающие на счета бюджета в результате определенных действий и операций органов власти с имуществом, финансовыми активами, а также от их деятельности.

Неналоговые доходы бюджета являются дополнительными источниками поступлений к налоговым доходам, так как носят нерегулярный, необязательный и возмездный характер и определяются в основном объемом находящегося в собственности у органа власти имущества и эффективностью его использования .

Кроме налоговых и неналоговых доходов в бюджеты органов власти могут зачисляться безвозмездные поступления, которые также отражаются как доходы бюджета. Такие поступления характерны в основном для региональных и местных бюджетов и включают межбюджетные трансферты из бюджета вышестоящего уровня.

ГЛОССАРИЙ

Межбюджетные трансферты – средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации.

Межбюджетные трансферты имеют перераспределительный характер: для бюджета, предоставляющего межбюджетные трансферты, они являются расходами; для бюджета, являющегося получателем межбюджетных трансфертов, они выступают доходами.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

А знаете ли Вы, за счет каких налогов формируются налоговые доходы различных видов бюджетов бюджетной системы Российской Федерации? Одни налоги зачисляются в бюджет только одного уровня управления, тогда как другие могут поступать одновременно в бюджеты различных уровней управления (см. таблицу 3.1).

Таблица 3.1.

Распределение видов налогов по бюджетам бюджетной системы Российской Федерации

|

Федеральный бюджет |

Бюджет субъекта РФ |

Местный бюджет |

|

Налог на добавленную стоимость

Налог на добычу полезных ископаемых (НДПИ):

- на нефть и газ;

- иные полезные ископаемые, за исключением общераспространенных

Акцизы на:

- -автомобили и мотоциклы;

- -автомобильный бензин и дизельное топливо;

- алкогол. продукцию

- -спирт этиловый из пищевого сырья и спиртосодержащую продукцию;

- на спирт этиловый из всех видов сырья, за исключением пищевого

|

Налог на доходы физических лиц

Налог на прибыль организаций

Акцизы на:

- -пиво;

- алкогол. продукцию

- -автомобильный бензин и дизельное топливо;

- алкогол. продукцию

- -спирт этиловый из пищевого сырья и спиртосодержащую продукцию

Налог на добычу полезных ископаемых (НДПИ), кроме НДПИ на нефть и газ

Единый налог по УСН

Налог на имущество организаций

Транспортный налог |

Налог на доходы физических лиц

Единый сельскохозяйственный налог

Земельный налог

Налог на имущество физических лиц

Патентная система налогообложения

|

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Состав налогов, формирующих доходы федерального, региональных и местных бюджетов существенно различается.

Для федерального уровня основными источниками доходов являются: НДС, налог на добычу полезных ископаемых, акцизы.

Для регионального уровня основную роль играют налог на прибыль организаций, налог на доходы физических лиц и налог на имущество организаций.

Для местных бюджетов наиболее значимыми источниками налоговых доходов являются налог на доходы физических лиц и земельный налог.

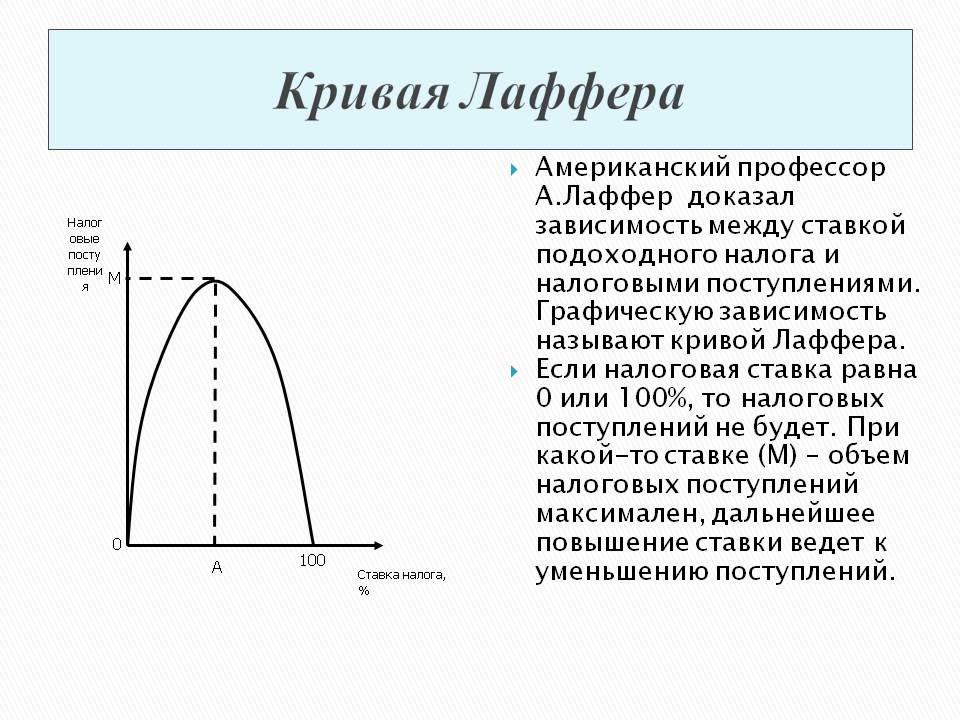

ПУТЕШЕСТВИЕ ВО ВРЕМЕНИ (ИСТОРИЧЕСКАЯ СПРАВКА)

Согласно теории А. Лаффера стремление правительства пополнить бюджет, увеличивая налоговую нагрузку, может привести к противоположным результатам. Повышение налоговых ставок до определенного уровня (35-45% ВВП) приведет к увеличению налоговых доходов. Однако дальнейший рост налогов подрывает стимулы к производственной деятельности, тормозит рост научно-технического прогресса, замедляет экономический рост и ведет к уменьшению поступлений налогов в бюджет.

Рис. 3.11. Графическая зависимость поступлений налогов в бюджет

Неналоговые доходы довольно разнообразны по своей сути.

Перечислим основные неналоговые доходы, получение которых допускает Бюджетный кодекс Российской Федерации.

- Доходы от использования отдельных видов имущества, находящегося в государственной или муниципальной собственности. Эти доходы включают в себя, например, арендную плату за недвижимость или землю, принадлежащую государству и муниципалитетам, часть прибыли государственных или муниципальных предприятий, дивиденды по принадлежащим государству акциям.

- Доходы от продажи имущества, находящегося в государственной или муниципальной собственности (т.е. доходы от приватизации).

- Лицензионные сборы. Такие сборы связаны с предоставлением государством лицензий на занятие определенными видами деятельности (например, услуги связи, заготовка лома цветных металлов и т.п.).

- Таможенные пошлины. Таможенная пошлина — это обязательный платеж в федеральный бюджет, взимаемый при ввозе товаров из-за рубежа, если со страной, из которой ввозится товар, нет особых соглашений (как, например, в случае стран Таможенного союза).

- Плата за использование лесов, плата за пользование водными биологическими объектами, плата за негативное воздействие на окружающую среду.

- Различные суммы принудительного изъятия, в том числе штрафы, средства, полученные в возмещение вреда, нанесенного государству или муниципалитетам, и т.п.

Большинство неналоговых доходов в полном объеме зачисляется в соответствующие бюджеты (например, доходы от продажи муниципального имущества – в бюджет соответствующего муниципального образования), однако некоторые из них распределяются между различными уровнями бюджета (как, например, штрафы за нарушение правил пожарной безопасности, которые делятся поровну между федеральным и региональным бюджетами).

За федеральным бюджетом закреплены доходы от внешнеэкономической деятельности, доходы от реализации государственных запасов и резервов, прибыль Банка России по нормативам, установленным федеральными законами.

В структуре неналоговых доходов федерального бюджета Российской Федерации наибольшую долю составляют доходы от внешнеэкономической деятельности (в составе которых доминируют таможенные пошлины и сборы), а вторыми по значению являются доходы от сдачи в аренду имущества, находящегося в государственной собственности.

А ЗНАЕТЕ ЛИ ВЫ…

Доходы самого важного и крупного бюджета в России – федерального бюджета – имеют свою особую классификацию.

Эта группировка доходов включает две группы:

- нефтегазовые доходы федерального бюджета;

- ненефтегазовые доходы федерального бюджета.

Состав нефтегазовых доходов представлен на рисунке, ниже

Рис. 3.12. Состав нефтегазовых расходов

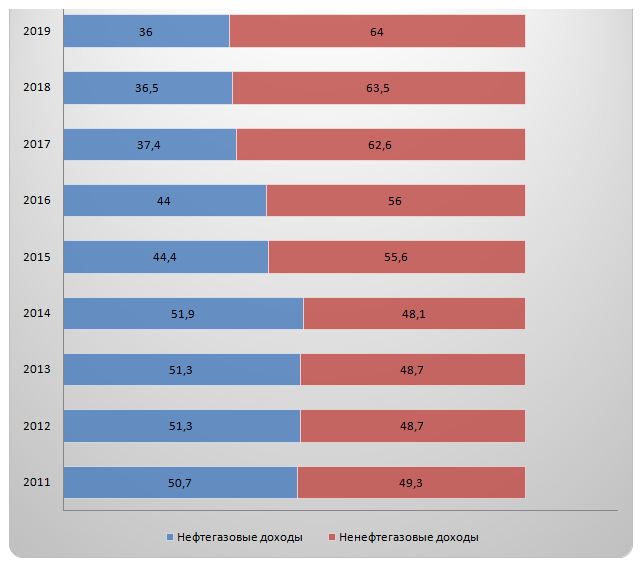

Необходимость такой специальной классификации появилась, учитывая существенное влияние на объем и структуру доходов федерального бюджета колебания нефтяных цен на мировом рынке, а также высокую зависимость поступлений федерального бюджета от активности сырьевого сектора российской экономики.

А ЗНАЕТЕ ЛИ ВЫ

В 2008-2016 гг. отмечалась высокая степень зависимости федерального бюджета от нефтегазовых доходов. Значительное снижение мировых цен на нефть в конце 2014 г. привело к существенному снижению поступлений нефтегазовых доходов в федеральный бюджет.

Рис. 3.13. Соотношение нефтегазовых и ненефтегазовых доходов бюджета

|