|

2. Бюджетная система

Каждое государство имеет в своем устройстве несколько уровней управления. Разделение государственных полномочий по уровням управления необходимо для более точного определения общественных потребностей в конкретных государственных услугах. В странах с рыночными принципами управления экономикой перед государством встает актуальная задача по эффективному оказанию социальных и других услуг проживающему на его территории населению. Решение данной задачи в мировой бюджетной практике происходило через формирование самостоятельных органов управления на местах (местного самоуправления) и наделение их специальными полномочиями. Такое распределение полномочий, с одной стороны, способствует сокращению издержек по реализации общественных услуг на местах, с другой, повышает эффективность этих услуг для конечных потребителей, т.е. населения локальной территории.

Таким образом, на территории единого государства может существовать несколько уровней управления, виды и количество которых определяется типом государственного устройства. К основным типам государственного устройства относятся унитарное государство и федерация. В унитарном государстве существуют два уровня управления - государственный (или уровень центрального правительства) и муниципальный (уровень местного самоуправления). Федеративные государства имеют три уровня управления: федеральный (уровень центрального правительства), субфедеральный или региональный (уровень субъектов федерации) и местный.

Каждый уровень управления наделяется обязанностью формировать и исполнять собственный бюджет. Таким образом, в рамках государства могут формироваться различные виды бюджетов, определяемые его бюджетным устройством.

ГЛОССАРИЙ

Бюджетное устройство – законодательная организация бюджетов в государстве, принципы их построения и функционирования.

Рис. 3.1. Бюджетное устройство

Бюджетное устройство определяется формой государственного устройства страны.

Россия – федеративное государство, в котором конституционно за каждым уровнем власти закреплен и разграничен определенный круг полномочий в сфере государственного управления, а каждый уровень власти имеет свой бюджет, формируемый и исполняемый по установленным правилам бюджетного законодательства.

Федеративное устройство определяет распределение полномочий государства по функциям и доходным источникам между федеральным, региональными и местными бюджетами Российской Федерации.

А ЗНАЕТЕ ЛИ ВЫ

В состав Российской Федерации входят (данные на 1 января 2017 г.):

Рис. 3.2. – Бюджетное устройство РФ

Бюджеты различных уровней управления в совокупности формируют бюджетную систему страны.

ГЛОССАРИЙ

Бюджетная система – совокупность бюджетов всех административно-территориальных образований государства, а также государственных внебюджетных фондов.

Помимо бюджетов государственных и муниципальных органов управления в состав бюджетной системы Российской Федерации входят особые бюджеты – бюджеты государственных внебюджетных фондов.

ГЛОССАРИЙ

Бюджеты внебюджетных фондов – целевые фонды финансовых ресурсов, формируемые за счет обязательных страховых платежей юридических лиц и предназначенные для реализации конституционных прав граждан на пенсионное обеспечение, социальное обеспечение и страхование, охрану здоровья и медицинскую помощь.

Внебюджетные фонды – форма перераспределения и использования финансовых ресурсов на государственном уровне, не включаемых в бюджет органа государственной власти.

ГОВОРИТЕ ПРАВИЛЬНО

В странах с унитарным типом государственного устройства существует один государственный бюджет – бюджет центрального правительства. В странах с федеративным типом государственного устройства, в том числе и в России, государственных бюджетов может быть несколько. К ним относится федеральный бюджет, бюджеты субъектов РФ, бюджеты государственных внебюджетных фондов.

Поэтому, если Вы хотите сказать о бюджете федерального правительства, следует говорить федеральный бюджет, а не государственный.

Обязательный элемент демократического государственного строя – местное самоуправление, осуществляемое населением через избранные им представительные органы.

ГЛОССАРИЙ

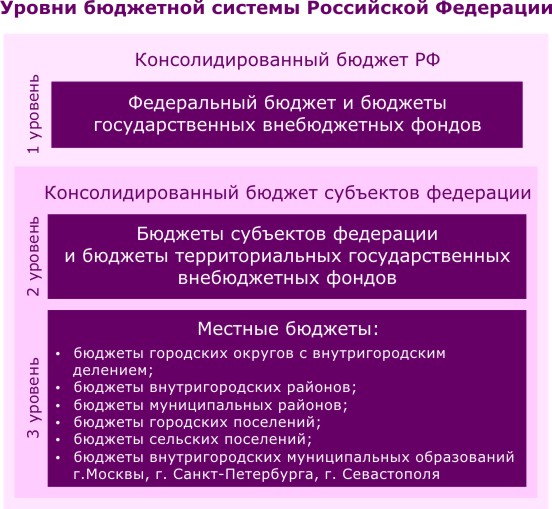

Муниципальные (местные) бюджеты – бюджеты городских (сельских) поселений, городских округов, внутригородских и муниципальных районов.

Местные бюджеты предназначены для финансирования задач и функций местного самоуправления (дороги, жилищно-коммунальное хозяйство, благоустройство, образование и др.).

Рис. 3.3. Уровни бюджетной системы РФ

Для оценки совокупного объема государственных доходов и расходов, аккумулируемых в бюджетах всех уровней власти и управления, используют специальные форматы бюджетов: консолидированный бюджет Российской Федерации, консолидированные бюджеты субъектов РФ, консолидированный бюджет муниципальных образований.

ГЛОССАРИЙ

Консолидированный бюджет – объединение бюджетов определенной территории (за исключением бюджетов государственных внебюджетных фондов) без учета перечислений финансовых ресурсов между этими бюджетами (межбюджетных трансфертов).

Рис. 3.4. Структура консолидированного бюджета РФ

В составе бюджетной системыдля реализации конституционных прав граждан на пенсионное обеспечение, социальное обеспечение и страхование, охрану здоровья и медицинскую помощь формируются государственные внебюджетные фонды :пенсионный фонд РФ;фонд социального страхования;федеральный и территориальные фонды обязательного медицинского страхования.

Рис. 3.5. Государственные внебюджетные фонды

Бюджетами государственных внебюджетных фондов Российской Федерации являются:

- бюджет Пенсионного фонда Российской Федерации;

- бюджет Фонда социального страхования Российской Федерации;

- бюджет Федерального фонда обязательного медицинского страхования.

Бюджетами территориальных государственных внебюджетных фондов являются бюджеты территориальных фондов обязательного медицинского страхования.

Доходы государственных внебюджетных фондов формируются за счет:

- обязательных страховых взносов;

- средств Федерального бюджета Российской Федерации;

- добровольных взносов физических и юридических лиц;

- других доходов, предусмотренных законодательством.

Направления расходования средств государственных внебюджетных фондов носят строго целевой характер, соответствующий целям и задачам конкретного социального фонда.

Пенсионный фонд Российской Федерации предназначен для финансирования пенсий, социальных выплат отдельным категориям граждан: ветеранам, инвалидам, а также осуществляет выплаты средств материнского капитала.

Фонд социального страхования производит выплаты страховых обеспечений и социальных пособий по причине временной нетрудоспособности и иных непредвиденных социальных рисков (в том числе несчастных случаев на производстве и профессиональных заболеваний).

Федеральный и территориальные фонды обязательного медицинского страхования обеспечивают предоставление бесплатной медицинской помощи в рамках программ обязательного медицинского страхования граждан.

ОЧЕНЬ ВАЖНО (ЗАПОМНИТЕ) ОЧЕНЬ ВАЖНО (ЗАПОМНИТЕ)

Бюджеты внебюджетных фондов обладают рядом особенностей:

- формируются за счет страховых взносов, уплачиваемых компаниями за своих работников или “за себя” индивидуальными предпринимателями;

- образуются для финансирования социальных гарантий;

- находятся только в государственной собственности и не подлежат изъятию на какие-либо другие цели, прямо не предусмотренные деятельностью фонда;

- свободные средства бюджета фондов могут быть инвестированы в предусмотренные законом виды активов с целью их накопления.

НЕМНОГО МАТЕМАТИКИ

Размер страховых взносов, поступающих во внебюджетные фонды, определяется в следующем порядке:

- Определение базы для начисления страховых взносов;

- Определение тарифа взносов;

- Расчет суммы взносов за месяц, которую надо начислить отдельно по каждому виду взносов, по формуле:

Рис. 3.6. Пример расчета страховых взносов

|