|

2.1.2. Налог на добавленную стоимость

Налогом на добавленную стоимость облагаются организации, которые имеют определенную рыночную ценность, возникающую при продаже изготовленной продукции или товаров по цене, превышающей себестоимость или цену приобретения. Такой налог исчисляется из разницы между себестоимостью продукции и последующей ценой ее реализации, а в случае с товаром - между покупной и продажной его стоимостью. Налог на добавленную стоимость при формировании доходной части бюджета играет особую роль. Важно, что затраты производителей товаров не облагаются налогом, а его уплачивают только конечные потребители.

ГЛОССАРИЙ

Налог на добавленную стоимость (далее НДС) – косвенный налог, который включается в цену реализуемых товаров, последовательно перекладывается на каждого очередного покупателя и полностью оплачивается конечным потребителем товара.

Источник: http://www.consultant.ru/

Чтобы понимать механизм исчисления и уплаты налога обратимся к его сущности. НДС облагаются организации, реализующие готовую продукцию по более высокой цене, чем было затрачено фактически на ее изготовление. Исчисляется налог исходя из разницы между продажной стоимостью и стоимостью фактических затрат на изготовление продукции. Налог рассчитывается исходя из разницы между выручкой от продажи и суммой денежных средств, израсходованной на создание продукции.

Аналогичная ситуация с товарами, работами и услугами.

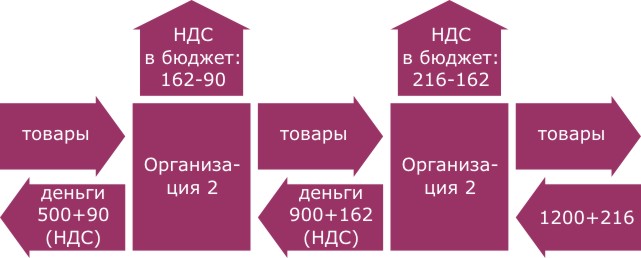

Схематично механизм расчета НДС представлен на рис.2.10.

Рис. 2.10. Механизм расчета НДС

Пример +

На рис.2.10.расчет НДС показан на примере ставки 18%. Организация №1 выступает как покупатель и как продавец товаров. При покупке товаров она уплатила поставщику сумму в 590 руб. В этой сумме заложен НДС в размере 90 руб., который организация сможет вычесть из суммы начисленного ею НДС, подлежащего уплате в бюджет. В результате реализации товаров организации №1 поступают денежные средства в виде выручки в сумме 1 062 руб. (в этой сумме присутствует НДС, который уплатил поставщик в бюджет при продаже товара покупателю). Его величина составляет 162 руб. В итоге: организация №1 обязана перечислить в бюджет 72 руб. (162 руб. – 90 руб.).

Аналогичным образом происходит расчет НДС, подлежащего перечислению в бюджет организацией №2, которая также является продавцом и покупателем одновременно. Она продает товар за 1 416 руб. (в этой сумме начисленный НДС). В бюджет перечисляется разница между НДС, полученным в результате продажи товаров и НДС, приобретенным при покупке 54 руб. (216 руб. - 162 руб.).

Путешествие во времени

Модель НДС была разработана французским экономистом М. Лоре в 1954 году, после апробации его стали применять во Франции, и на сегодняшний день НДС успешно применяется во многих странах мира. В России НДС был введен в 1992 году и является (наряду с другими налогами) одним из основных налогов, формирующих бюджет страны.

НДС зачисляется в Федеральный бюджет(т.е. в бюджет самого государства, а не отдельных субъектов).

Его уплачивают организации, индивидуальные предприниматели и лица, перемещающие товар через таможенную границу России и Белоруссии.

Они могут быть освобождены от своих обязанностей, если решат перейти на специальные налоговые режимы при условии, что за три последовательных календарных месяца сумма выручки от реализации не превысит двух миллионов рублей.

ГЛОССАРИЙ

Индивидуальный предприниматель – гражданин, занимающийся предпринимательской деятельностью без образования юридического лица.

Применительно к НДС установлены три налоговые ставки: 18%, 10% и 0%. Ставка в размере 18% является основной. К реализации продовольственных, детских и медицинских товаров, книжной продукции применяется пониженная ставка 10%. По ставке 0% производится налогообложение при реализации товаров на экспорт.

ГЛОССАРИЙ

Налоговый вычет – это сумма, позволяющая уменьшить налог, подлежащий уплате в бюджет.

Рис. 2.11. Порядок расчета суммы НДС, подлежащей перечислению в бюджет

Налоговый период по НДС для всех налогоплательщиков – квартал. По его окончанию исчисляется сумма налога, подлежащая уплате .

Источник: http://www.consultant.ru/

|