|

2.2. Управление финансами организации

Если мы зададим вопрос – кто управляет финансами организация, то получим ряд ответов, среди которых будут такие как финансовый директор и главный бухгалтер.

На самом деле их функции различны. Основные задачи бухгалтера – учет, контроль и отчетность компании перед государственными органами, а также обслуживание выполнения обязательств компании перед третьими лицами.

А в чем же заключаются задачи финансового директора?

Многие думают, что финансовый директор является главным лицом, которое отвечает за все операции с финансовыми средствами: привлекает, распределяет, расходует. Однако это не так. Ведь приток денежных средств в компанию, зависит от ряда подразделений фирмы: от отдела продаж, который занимается реализацией товаров и услуг; от отдела маркетинга, отвечающего за анализ рынка, ценообразование, рекламу, и от многих других отделов. То, как будут распределены финансовые ресурсы внутри компании и то, как они будут израсходованы, также зависит главным образом не от финансового директора, а от потребностей в финансировании разных подразделений.

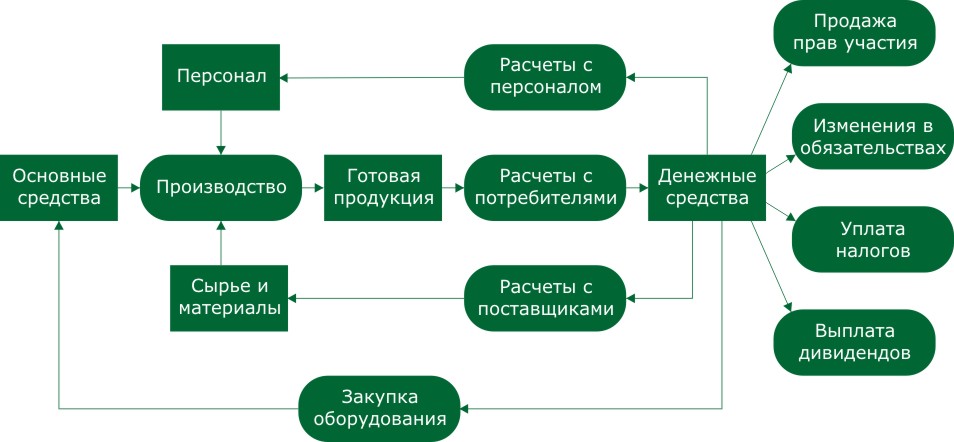

Для того чтобы понять в чем заключается работа финансового директора, давайте подумаем о притоках, оттоках, запасах и обязательствах фирмы, т.е. о том, как происходит кругооборот капитала компании (рис. 1.4).

Рис. 1.4. Кругооборот капитала компании

Предположим, что вы организовали свою компанию, использовав для этого свои личные накопления. Для приобретения части оборудования (основные средства) компания привлекла заемные средства (взяла деньги в долг). Таким образом, в нашем простом примере у компании возник приток (собственные и заемные средства), отток (затраты на приобретение оборудования) и запас (оборудование ).

Фирма начинает функционировать и нанимает работников, закупает сырье для организации процесса производства. В результате изготавливается продукция, которая может быть продана, а может накапливаться в запасах. При этом процесс купли – продажи не означает одновременный обмен денег на экономическое благо. В реальной жизни, между передачей товара и его оплатой часто существует промежуток времени. Фирма может отгрузить (поставить) свою продукцию потребителю, но получить деньги не сразу, а через некоторое время. В этом случае у нее возникают права требования к покупателю, которые на бухгалтерском языке называются “дебиторская задолженность”. Похожая ситуация наступает и тогда, когда фирма оплатила изготовление необходимых ей станков, но сами станки будут изготовлены и поставлены только через некоторое время. Изготовитель становится условным заемщиком компании.

Возможна и обратная ситуация, когда компания получает деньги от потребителей сегодня, а оказывает услуги/поставляет товары в следующих периодах. Например, молодожены заказывают и оплачивают свадебный торт для своего торжества заранее. Это означает, что у кондитерской компании в момент получения денег возникает кредиторская задолженность, которая исчезает, когда торт фактически изготовлен и поставлен молодоженам.

ГЛОССАРИЙ

Дебиторская задолженность – это сумма задолженности перед компанией других организаций и граждан.

Кредиторская задолженность – это сумма задолженности компании перед другими организациями, гражданами или государством.

Из полученных денежных средств (выручки) фирме нужно будет заплатить налоги, осуществить выплаты по обслуживанию долга (проценты), распределить прибыль между собственниками (дивиденды). Но, главное, фирме нужно будет закупить новые ресурсы для производства, чтобы в следующем периоде снова запустить процесс выпуска экономических благ.

Таким образом, у фирмы возникают новые притоки, оттоки и запасы.

Это движение от денежных средств к запасам, затем дебиторской задолженности и обратно к денежным средствам носит название “рабочий цикл капитала”. Другой аспект действий, представленный на рис. 4 – это инвестиции. По истечении какого-то времени основные средства компании изнашиваются. Чтобы поддержать производственные мощности, компании должны вкладывать часть полученных денежных средств в приобретение новых средств производства.

Конвертацию денежных средств в запасы (сырья, незавершенного производства, готовой продукции), потом в дебиторскую задолженность и затем обратно в денежные средства можно назвать “кровообращением” фирмы. Если поток денежных средств прервется, может произойти банкротство (прекращение деятельности) компании.

Чтобы проиллюстрировать данное утверждение, предположим, что компания потеряла контроль над запасами. На складе компании скопилось большое количество сырья, материалов и готовой продукции. Это означает, что денежные средства компании “застревают” в запасах и перестают работать. Возникает проблема дефицита наличности. Аналогичная проблема может быть обусловлена и потерей контроля над дебиторской задолженностью. Покупатели начинают затягивать сроки платежей, и количество денежных средств компании сокращается.

Если компания не имеет денежных средств, чтобы вовремя расплачиваться со своими контрагентами, она попадает в кризисную ситуацию. Возникает кассовый разрыв. Поэтому финансовый директор компании должен постоянно заботиться о наличии у нее свободных денежных средств, необходимых для выполнения ее обязательств перед поставщиками, работниками и государством.

ГЛОССАРИЙ

Кассовый разрыв – временный недостаток денежных средств для финансирования текущих расходов.

При этом необходимо понимать, что:

– избыток денежных средств на счетах компании – это упущенные выгоды от неиспользования данных средств в альтернативных проектах (в том числе хранения денег на депозите);

– регулярный недостаток денежных средств требует их заимствования на условиях платности (например, в банке под проценты);

– дебиторская задолженность представляет собой форму беспроцентного кредитования покупателей;

– кредиторская задолженность – это кредитование компании ее контрагентами;

– избыточные запасы приводят к “замораживанию” денежных средств компании.

Непосредственно объектами финансового менеджмента являются:

- денежные средства компании;

- дебиторская задолженность;

- обязательства компании, в том числе кредиторская задолженность;

- запасы готовой продукции, сырья и материалов.

|