|

1.3. Банковская система

Внутри страны банки существуют не разрозненно, а образуют банковскую систему, во главе которой стоит банк, наделенный специальными полномочиями и выполняющий особые функции – центральный банк.

ГЛОССАРИЙ

Банковская система - совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма.

ОЧЕНЬ ВАЖНО (ЗАПОМНИТЕ)

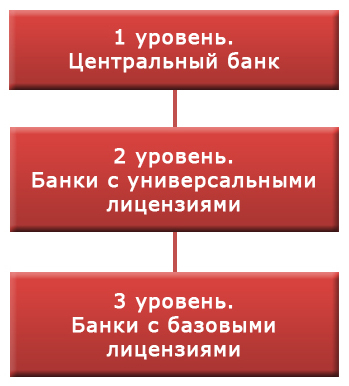

У банковской системы может быть несколько уровней. С 2018 года в России существует трехуровневая банковская система, которая выглядит следующим образом:

Рис.4.1 Уровни банковской системы

Центральный банк является главным банком страны. У него есть несколько специфических задач, которые может выполнять только Центральный банк. Вот они:

- Выпуск государственных денег (или, на языке экономической науки, осуществление эмиссии денежных знаков).

- Выработка и реализация общей денежно-кредитной политики.

- Регулирование курсов валют и денежного обращения.

- Выдача коммерческим банкам разрешений (лицензий) на совершение банковских операций. Кроме того, Центральный банк регулирует деятельность коммерческих банков и контролирует их работу.

- Предоставление денег коммерческим банкам, если им не хватает собственных средств.

- Организация и осуществление расчетов и платежей между самими банками.

- Управление счетами правительства.

- Управление золотовалютными резервами страны.

В отличие от коммерческих банков, у Центрального банка нет задачи получения прибыли.

Как уже было сказано, коммерческие банки действуют на основании лицензии – специального разрешения на банковскую деятельность, которое выдаётся коммерческому банку Центральным банком. Именно он определяет, какую лицензию выдать тому или иному банку. Например, российский коммерческий банк может получить лицензии на осуществление операций только в рублях или в рублях и иностранной валюте. Ему может быть разрешено работать только с юридическими лицами, или Центральный банк может разрешить этому банку работу с драгоценными металлами. Лицензия выдается банку на неограниченный срок, но может быть отозвана. Это происходит, если банк не соблюдает требований Банка России по поддержанию своей стабильной работы, а также если банк нарушил действующее законодательство.

На 2017 год в России насчитывается 623 банка. Но их число уменьшается, банки становятся крупнее. Это называется концентрацией банковского капитала. В результате появляются целые банковские группы, объединяющие несколько банков, а также другие финансовые организации. К таким группам относится, например, Группа ВТБ, в которую входят более 30 банков и финансовых компаний, осуществляющих свою деятельность в 18 странах мира.

Для открытия банка его учредителям нужно внести определенную сумму денежных средств в уставный капитал – специальный денежный фонд, создаваемый учредителями для начала работы (впоследствии этот фонд может пополняться). Минимальной суммой для создания банка в России на сегодня является 300 млн. рублей, в этом случае банк получает так называемую базовую лицензию. Для работы же в рамках универсальной лицензии учредители должны внести в уставный капитал сумму в 1 млрд. рублей.

У банка, как и у любой организации, есть владелец или владельцы – участники. Участники банка следят, чтобы банк работал бесперебойно и стремился к своей цели – получению максимальной прибыли. В роли участников коммерческого банка могут выступать и отдельные граждане (частные лица), и организации. Например, такие российские банки, как Альфа-Банк и Московский кредитный банк – частные. Российским банком могут также владеть иностранные организации и граждане. К крупным банкам с иностранным капиталом относятся ЮниКредит Банк, Райффайзенбанк, Росбанк и другие. Кроме того, банк может полностью или частично принадлежать государству. Наиболее известные из таких банков – Сбербанк России, ВТБ, Банк Москвы, Газпромбанк, Россельхозбанк. Поэтому различают государственные и частные банки, а также банки с иностранным участием. Так или иначе, все эти банки являются коммерческими, в отличие от Центрального банка – Банка России.

В своей деятельности банк может охватывать разную по размерам и структуре территорию. По этому признаку банки можно разделить на несколько видов:

- региональные и местные банки, которые обслуживают клиентов на определенной территории. Как правило, такие банки небольшие, у них нет или совсем мало отделений, но они незаменимы в тех регионах, куда не добрались со своими филиалами крупные банки. Помимо непосредственно банковского обслуживания, подобные банки

занимаются решением социально-экономических задач региона и города: финансируют строительство детских садов и парков, устанавливают повышенные ставки по вкладам для пенсионеров, выступают спонсорами культурных мероприятий;

национальные банки имеют филиалы по всей стране. Такие банки, как правило, обладают универсальной банковской лицензией и предлагают своим клиентам широкий выбор банковских продуктов и услуг. Как правило, эти банки обладают значительным капиталом, являются надежными и играют заметную роль в банковской системе и экономике страны в целом. Национальные банки называют системно значимыми;

и, наконец, существуют международные (или транснациональные) банки, работающие сразу в нескольких странах, имея там свои филиалы и представительства. Эти банки привлекают и размещают денежные средства в различных странах. Важной функцией таких банков является перераспределение денег между странами, которое способствует углублению международного разделения труда и развитию мировой экономики.

Особое место в банковской системе имеют банки со звучным названием банки специального назначения. В российской банковской системе таких банков немного, и они выполняют особые, обычно довольно узкие задачи. Например, МСП банк занимается распределением государственных средств для кредитования предприятий малого и среднего бизнеса.

Большинство банков нашей страны являются универсальными. Такие банки осуществляют все виды банковских операций. При этом некоторые банки, даже имея право заниматься любой банковской деятельностью, тем не менее выбирают для себя специализацию, то есть те или иные ключевые направления своей работы.

ОЧЕНЬ ВАЖНО (ЗАПОМНИТЕ)

По характеру все банковские операции делятся на три основные категории:

- активные

– операции по размещению денежных средств с целью получения дохода (например, выдача кредита);

- пассивные

– операции по привлечению денежных средств с целью их дальнейшего размещения (например, открытие вклада);

- комиссионные

– операции по обслуживанию клиентов с взиманием с них комиссионного вознаграждения (например, расчеты и платежи, обмен валюты и т.д.).

|