|

3. Управление личными финансами

Создание личного или семейного финансового плана – конечно, очень полезный инструмент, но все же его возможности ограничены, если вы пользуетесь им только для того, чтобы, как выражаются экономисты-бухгалтеры, “свести баланс” (то есть, добиться покрытия всех расходов доходами). Если вам это удалось, и бюджет вашей семьи в профиците, стоит подумать, как распорядиться свободными средствами, сохранить и преумножить сбережения и даже, возможно, получить дополнительный доход. Мы можем вас уверить, что это еще более интересное и захватывающее дело, чем семейное финансовое планирование!

Однако учтите, что “уберечь свои деньги стоит больших трудов, чем добыть их” (Мишель де Монтень, французский философ эпохи Возрождения). Увы, нередко может возникнуть и противоположная ситуация, когда денег не хватает. В этом случае необходимо срочно пересмотреть все статьи бюджета и немедленно внести корректировки на ближайшее будущее. Начинайте с желательных расходов, постарайтесь найти пути их снижения. А пока у вас дефицитный бюджет – но обязательные расходы все равно требуется оплачивать – можно попросить взаймы у друзей, родственников, продать то, чем вы не пользуетесь, найти подработку. Помните, что долги надо всегда возвращать в срок и в полном объеме.

Бизнес-школа “Сколково” изучила особенности поведения российских бизнесменов с состоянием от 100 млн руб. В отличие от большинства россиян, миллионеры тщательно планируют свои семейные расходы. Большинство миллионеров обсуждают финансовые вопросы сразу же при возникновении такой необходимости. Однако 16% прибегают к необычному способу решения финансовых проблем – в их семьях для этого заведены специальные процедуры: формальные и регулярные встречи, сбор “семейного совета” или выработка решения согласно “семейной конституции”.

Исследователи выделяют следующие типы ведения семейного бюджета:

Какой из указанных типов планирования и расходования семейного бюджета вы считаете наиболее подходящим для вас?

Такое понятие как “Язык денег” и, соответственно, деление людей на пять типов по языку денег, было предложено известными консультантами в области финансов Скотом и Бетани Палмер. По мнению Скота и Бетани, в зависимости от типа личности и характера, язык денег человека можно охарактеризовать одним из пяти глаголов:

Если не заниматься вопросами планирования семейного и личного бюджета, то:

В книге Томаса Дж. Стэнли и Уильяма Д. Данко “Мой сосед – миллионер” выделяются следующие принципы ведения бюджета:

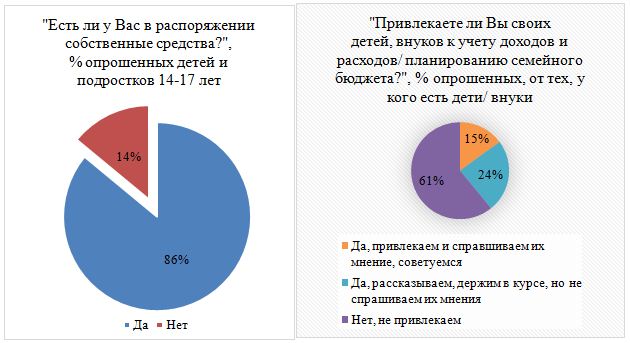

По данным опроса аналитического центра НАФИ, проведённого в 2016 году, 86% подростков в нашей стране имеют в распоряжении собственные средства, но при этом 61% родителей НЕ привлекают детей к вопросам планирования семейного бюджета.

Источник: Опрос НАФИ, 2016. [Электронный ресурс] https://nafi.ru/projects/finansy/deti-i-finansy-2-0-bezopasnost-sberezheniy-i-raschetov-/

Как управлять семейными финансами

Как не повторить чужих ошибок 1. Никому и никогда не передавайте свои персональные данные. Никогда не рассказывайте, не пересылайте по электронной почте, не сообщайте по телефону или в социальных сетях, не показывайте сторонним лицам пароли и коды от банковских счетов, электронных кошельков, банковских платежных карт, сейфов; 2. Не оставляйте деньги без присмотра Надежно храните наличные деньги, банковскую карту, мобильный телефон с установленными приложениями, при утере сразу сообщайте о пропаже; 3. Не доверяйте интернет-сообществу Используйте сложные пароли, не передавайте их третьим лицам, регулярно обновляйте на личном компьютере антивирусные программы: проверяйте верное написание сайта в адресной строке, следите за безопасностью URL ресурса и наличием значка замочка в браузере перед http://ссылка, проверяйте отзывы предыдущих покупателей при он-лайн шоппинге.

Олег Тиньков, один из самых успешных бизнесменов России создал свой бизнес “с нуля”. Вот одна из цитат из его книги “Я такой как все”: “Я начал считать каждую копеечку, следить за денежными расходами, создавать денежные запасы на счетах, перестал доверять будущему росту. Все десять лет до кризиса 2008 года я так и жил: не тратил, откладывал, сберегал”

Выше мы уже говорили о том, что бюджет семьи может быть спланирован на различные периоды времени – он может быть краткосрочным и долгосрочным. Поэтому каждый член семьи может планировать какие-то желательные затраты как на следующую неделю, так и через год. Конечно, нам всем хочется побыстрее получить желаемое, но чаще всего приходится подождать. Как правило, возможность совершить ту или иную покупку зависит от того, сколько в нашем бюджете свободных денег (насколько профицитным является наш бюджет), и каков срок накопления в семейном бюджете требуемой суммы на совершение желаемой покупки. При этом чаще всего одна и та же покупка будет совершаться по разным ценам в зависимости от срока, прошедшего с момента составления финансового плана. За месяц стоимость желаемого товара или услуги, скорее всего, не изменится, и ее можно увидеть на ценнике в магазине. А вот стоимость той же покупки, планируемой к совершению через год, необходимо пересчитать, чтобы заложить в бюджет правильную сумму. Для этого нам пригодится следующая формула:

FV – будущая стоимость товара или услуги, Po – текущая цена товара или услуги, i – темп изменения цены на данный товар или услугу. А если мы откладываем приобретение вещи и вовсе на несколько лет, то её будущая цена может быть рассчитана по формуле:

n – временной интервал, например, количество лет.Тут, правда, важно иметь в виду, что чем отдаленнее момент будущей покупки, тем труднее точно предсказать темп изменения цены на данный товар или услугу…

Вопросам личных финансов посвящены несколько журналов и интернет-сайтов, в том числе “Наши деньги”, “Семейный бюджет”, “D’”, “Личные деньги”, “Мопеу&Я”, “Популярные финансы” и Сrеdit.ru. Также много полезной информации можно найти на сайте МОЙРУБЛЬ по ссылке https://myrouble.ru/semejnyj-byud zhet-i-lichnye-finansy/Наверное, каждый из вас уже имеет свои мечты и, может быть, даже поставил перед собой определенные финансовые цели. Это может быть покупка новой популярной книги или знаменитого учебника, обучение на курсах китайского языка, долгожданный подарок маме на день рождения. Или, может быть, вы мечтаете о новом телефоне? Давайте попробуем ответить для себя на несколько вопросов:

|