|

1. Финансовое планирование, доходы и расходы

Наверняка вы слышали такое выражение: “Деньги счёт любят”. Или, например, такое: “Денежки тают, если их не считают; а когда их считают, то они прирастают”. Это, разумеется, не означает, что денег станет больше, если их просто постоянно пересчитывать. Но на самом деле, эти поговорки отражают одну из самых важных проблем, которые возникают у человека на протяжении всей истории нашей цивилизации – это проблема его взаимоотношений с деньгами. Увы, мы с вами живём в несовершенном мире, где деньги зарабатываются непросто, нередко тяжким трудом. Очень мало людей могут похвастаться богатством (или, выражаясь языком экономики, финансовой независимостью). Часто для совершения необходимых покупок (домашней техники, автомобиля и т.д.) или оплаты услуг (например, для получения хорошего образования) деньги приходится копить.

Хотя деньги, разумеется, не самое главное в жизни, все мы хотим, чтобы денег всегда и на всё хватало. Людей, которые смогли реализовать эту цель, экономисты называют финансово благополучными, то есть имеющими достаточно финансов для обеспечения своей жизни. Путь к финансовому благополучию зачастую долог и непрост, но есть несколько способов, при помощи которых этот путь можно упростить. Есть несколько привычек, которые отличают финансово благополучных людей. К одной из них и отсылают поговорки, которые мы вспомнили вначале – это планирование своих доходов (то есть, поступления денег) и трат (то есть, расходов). Этот процесс называется финансовым планированием, а план, составленный на его основе и показывающий, каким образом и сколько денег человек зарабатывает, и сколько он и на что тратит – словом бюджет. Оно, кстати, происходит от старо-французского слова bougette, которое означает “сумка с деньгами”, или просто кошелёк.

Бюджет может быть вашим личным или семейным. Различные фирмы и предприятия тоже создают бюджеты – без этого они не могут успешно работать. Чем крупнее организация или фирма – тем сложнее выполняется финансовое планирование, и тем сложнее её бюджет. Можете себе представить, насколько сложен бюджет всей нашей страны?

Но не будем забегать вперёд. Давайте для начала разберёмся с семейным финансовым планированием. От того, насколько грамотно и взвешенно вы подходите к этому вопросу, зависит благополучие вашей семьи и успех в любых семейных планах – будь то поездка на отдых, долгожданная дорогостоящая покупка и т.п.

ГЛОССАРИЙ

Бюджет – это схема доходов и расходов человека или группы людей (семьи, фирмы, организации, государства), где показаны источники поступления денежных средств и направления их расходования.

Семейный бюджет – соотношение доходов и расходов семьи в целом и каждого члена семьи в отдельности. Обычно составляется на определённый период – один или несколько месяцев, год и т.д.

Семейный бюджет складывается из доходов и затрат каждого члена семьи, то есть из личных финансов .

ГЛОССАРИЙ

Личные финансы – это денежные средства, имеющиеся в распоряжении человека и используемые им для обеспечения жизнедеятельности и достижения поставленных им целей.

Для того, чтобы ясно представлять себе, что же входит в личные финансы, и как ставить и достигать финансовые цели, необходимо разобраться в том, откуда берутся и как расходуются деньги, то есть надо остановиться на таких понятиях, как доход и расход.

ГЛОССАРИЙ

Доход – денежные средства, полученные из тех или иных источников.

Семейный доход – это доход, полученный членами семьи или всей семьей в целом от фирм и организаций (работодателей), от государства, от других людей и т.д.

Итак, доходы. У семьи могут быть разные источники дохода. Например, такие:

Рис. 3.1. Доходы семьи

Каждый тип дохода можно разложить на составные части (то есть, представить в деталях или детализировать), чтобы, например, увидеть, какие из этих доходов постоянны (например, заработная плата вашим родителям выплачивается каждый месяц), а какие случайны (та же лотерея), или действуют только летом (например, сдача в аренду загородной дачи). В экономических терминах отдельные источники доходов правильно называть статьями доходов. Вот как могут выглядеть семейные статьи доходов:

Рис. 3.2. Семейные статьи доходов

Итак, это доходы семьи; теперь разберёмся с расходами.

ГЛОССАРИЙ

Расходы – это трата денежных средств на те или иные цели.

Семейные расходы – это денежные средства, истраченные на содержание семьи.

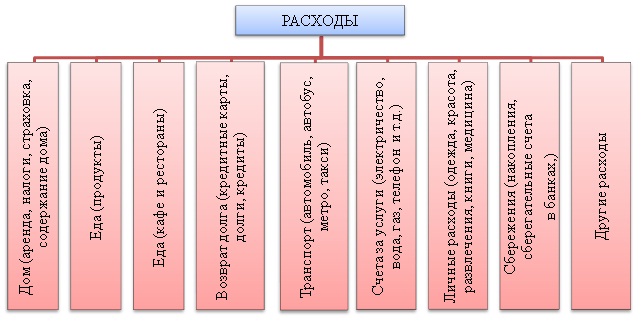

Расходы семьи могут быть, например, такими:

Рис. 3.3. Расходы семьи

При желании, эти статьи расходов тоже можно детализировать – см. схему на следующей странице.

ОЧЕНЬ ВАЖНО (ЗАПОМНИТЕ)

Всегда необходимо учитывать, что могут появиться непредвиденные расходы (штрафы за неправильную парковку, покупка подарка на праздник, расходы на прием гостей, на лечение от внезапной простуды и т.д.). Кстати, такие незапланированные расходы могут быть связаны как с печальными событиями, так и с радостными. Незапланированной может быть, например, покупка какого-то товара “по случаю”, если на него действует большая скидка. Так или иначе, незапланированные расходы тоже надо учитывать при составлении семейного бюджета.

Понятно, что не все расходы семьи равнозначны – некоторые более важны, некоторые менее, какие-то являются ежемесячными, другие возникают от случая к случаю и так далее. При семейном финансовом планировании очень важно правильно определить эти качества статей расходов, выделить важные расходы, срочные расходы и т.д., то есть статьи расходов нужно классифицировать. Иначе мы не сможем понять, когда и на что нужно тратить деньги в первую очередь. Существует несколько способов, по которым мы можем классифицировать расходы. Давайте рассмотрим их.

Рис. 3.4 Статьи расходов семьи

Итак, во-первых, можно разделить расходы по их важности. Экономисты делят расходы на обязательные, желательные и статусные.

Обязательные расходы – это расходы, без которых вы не сможете нормально жить, учиться, работать и т.д. Это, например:

- покупка продуктов питания,

- оплата жилья (арендной платы, платежей за квартиру, свет, воду),

- расходы на проезд к месту работы или учебы,

- покупка необходимой одежды,

- расходы на лекарства и врачебную помощь,

- выплаты по имеющимся кредитам или займам,

- оплата страховок и других обязательных счётов.

Лучше всего, чтобы эти расходы составляли не более 50% всех расходов семейного бюджета.

ГЛОССАРИЙ

Обязательные расходы – это расходы на товары и услуги, которые остро необходимы семье или отдельным её членам.

С желательными расходами все тоже более-менее понятно из названия. Это расходы, без которых семья может прожить, однако эти траты повышают качество жизни как семьи в целом, так и отдельных её членов. Это, например:

- покупка продуктов питания по вкусам различных членов семьи,

- расходы на телефонную связь и доступ в Интернет,

- траты на спорт, хобби, фитнес, салоны красоты,

- оплата развлечений (поездок, походов в кино и т.д.),

- покупка книг.

Желательные расходы очень разнообразны.

Надо сказать, что разделение расходов на обязательные и желательные может меняться от семьи к семье. Например, доступ в интернет для людей некоторых профессий может быть обязательным условием работы. Некоторые семьи, вынужденные жить в условиях жесткой экономии денежных средств, тем не менее отказывают себе даже в некоторых обязательных расходах, чтобы, например, обеспечить своим детям возможность получения хорошего образования или профессиональных занятий спортом (а это, казалось бы, именно желательные расходы). В то же время, для многих состоятельных семей некоторые желательные расходы нередко становятся “нормой”, входят в привычку, и отказ от них вызывает большие неудобства.

ГЛОССАРИЙ

Желательные расходы – это расходы, которые не являются первоочередными и жизненно важными, но повышают качество жизни как семьи в целом, так и ее отдельных членов.

К статусным расходам можно отнести те же товары, услуги и развлечения, которые были описаны в обязательных и желательных расходах, но их принципиальным отличием будет стоимость, строго пропорциональная доходу семьи, положению семьи в обществе или амбициозным целям, которые позволяют вывести владельца такой покупки в ожидаемую категорию (телефон, гаджеты, модная одежда и аксессуары, дорогие развлечения, рестораны, люксовая косметика, товары для дома, антиквариат, путешествия, автомобиль и т.д.).

ГЛОССАРИЙ

Статусные расходы – это расходы, которые определяют ваше положение в обществе и являются не обязательными. Редко бывают импульсивными, чаще всего они закладываются в категорию финансовых целей.

ОЧЕНЬ ВАЖНО (ЗАПОМНИТЕ)

При составлении семейного бюджета очень важно четко разделять семейные расходы по важности, так как обязательные расходы (на питание, на лекарства, без которых член вашей семьи не может нормально жить, на оплату квартиры и т.д.) являются постоянными и в любом случае необходимыми тратами. Эти расходы неизбежны, и в ходе планирования бюджета на их покрытие нужно обязательно оставлять деньги, иначе вам попросту нечем будет их оплатить, и это может привести к очень неприятным последствиям.

Желательные расходы стоит планировать уже во вторую очередь, после того, как из доходов семьи вычтены средства на оплату обязательных расходов и оставлен запас для оплаты непредвиденных расходов. Если оставшаяся после этого сумма не позволяет оплатить все желательные расходы, то от части из них можно отказаться, их можно перенести на другой срок, на них можно экономить или можно пересмотреть стоимость желаемой покупки. Например, можно купить более дешевую посуду, осеннюю куртку с дополнительной внутренней теплой подкладкой вместо двух курток, можно отказаться от покупки мороженного в кафе, а купить его в магазине и съесть дома, отказаться от просмотра фильма в кинотеатре в первые дни показа и дождаться, когда билеты в кинотеатр станут дешевле, дождаться распродажи в магазине и т.д.

Другой вариант классификации расходов – это их периодичность .

Во-первых, есть условно повторяющиеся расходы . Они требуют постоянной оплаты и чаще всего через определённые промежутки времени. В зависимости от величины этого промежутка времени, условно повторяющиеся расходы можно разделить на:

- Расходы с краткосрочным повторением

– это ежедневные, еженедельные, ежемесячные расходы: покупка продуктов питания, постоянно необходимых лекарств, оплата проездного билета, расходы на бензин, телефон, доступ в интернет, квартплата, оплата посещения фитнес-центров, курсов, кружков, детского сада, плата за пользование платежной банковской картой и так далее.

Расходы со среднесрочным и долгосрочным повторением – это, например, ежегодные расходы: оплата страховок, налогов, поездка в отпуск и так далее.

Другие расходы могут совершаться по мере необходимости или по мере накопления средств. Это так называемые периодические расходы – на покупку лекарств от внезапно нагрянувшего гриппа, одежды взамен пришедшей в негодность, бытовой техники, оплата ремонта в квартире и т.д.

Наконец, есть так называемые сезонные расходы , которые имеют место в определённое время года – например, покупка формы и учебников для школы перед началом учебного года, покупка лекарств для профилактики гриппа зимой и т.д. Словом, это те траты, в которых в другое время года ваша семья не испытывает необходимости.

Если говорить о планировании семейного бюджета с использованием этой классификации расходов, то здесь лучше поступить так. Начинать следует с самых редких расходов, то есть сначала определить размеры ежегодных (если вам нужно спланировать бюджет на месяц, разделите сумму на 12, и тогда она будет “накапливаться” понемногу в течение года). Затем добавить регулярные ежемесячные расходы (средний размер трат можно легко оценить, если дома сохраняются чеки и квитанции от ежемесячных платежей). Далее стоит добавить сезонные расходы, если в таковых есть необходимость, и в конце добавить некоторую сумму на непредвиденные расходы (поскольку как ни планируй, они все равно появятся).

Кроме того, расходы семейного бюджета можно классифицировать по величине , хотя такое деление очень условно и в разных семьях может сильно различаться. Во-первых, уровень дохода у семей может быть разным, и крупные расходы для одной семьи для другой будут относиться к средним. Кроме того, цены с течением времени растут, хотя иногда бывают распродажи или скидки, поэтому одна и та же покупка в разные периоды времени может стоить по-разному. Тем не менее, хотя бы приблизительно разделить затраты по величине можно следующим образом:

продукты, проезд, газеты, завтраки в школе, хозяйственные расходы и прочее.

Средние расходы: одежда, развлечения, мелкая бытовая техника и тому подобное.

Крупные расходы: мебель, отпуск, ремонт, крупная бытовая техника и так далее.

Для составления семейного бюджета такая классификация не особенно полезна, но стоит учитывать, что если вы решили сокращать расходы (то есть экономить), то наибольший эффект дадут самые крупные статьи расходов.

|