|

5. Финансирование пенсии

Основа будущей пенсии – страховые взносы, которые работодатель ежемесячно уплачивает за своего работника в Пенсионный фонд Российской Федерации (ПФР). Отчисления формируются на индивидуальном лицевом счёте работника и ему выдается свидетельство обязательного пенсионного страхования с уникальным страховым номером индивидуального лицевого счета (СНИЛС). Когда человек устраивается на работу, его СНИЛС нужен работодателю, чтобы делать отчисления в фонд будущей пенсии.

На этом же счете отражаются данные о стаже и зарплате, а также о добровольных отчислениях самого гражданина. Вся эта информация потребуется в будущем для назначения ему пенсии. Чем выше официальная зарплата и продолжительнее срок её получения, т.е. время, в течение которого работодатель делал отчисления в Пенсионный фонд России, тем больше пенсионных баллов и пенсионных накоплений у гражданина. Чем больше баллов отражено на пенсионном счете, тем выше будет пенсия.

А ЗНАЕТЕ ЛИ ВЫ А ЗНАЕТЕ ЛИ ВЫ

Ежегодно 5 миллионов человек – и взрослых, и детей – регистрируются в Пенсионном фонде России и получают свидетельство обязательного пенсионного страхования с уникальным СНИЛС – страховым номером индивидуального лицевого счета.

Максимальный размер годового заработка (фонда оплаты труда), с которого уплачиваются страховые взносы и отражаются на индивидуальном лицевом счете, ежегодно определяется федеральным законом (например, в 2017 году его размер составил 876 000 рублей).

Почему важен максимальный размер годового заработка? Если зарплата выше этого размера, тогда с размера превышения работодателем уплачивается взнос в размере только 10%, причем эти средства идут уже на общий счет в ПФР для выплаты пенсии нынешним пенсионерам.

Тариф уплачиваемых работодателем страховых пенсионных взносов - 22% от годового фонда оплаты труда работника (как говорилось выше, в рамках максимального размера). Он состоит из солидарного (6%) и индивидуального (16%) тарифов. На индивидуальном лицевом счете (персонифицированная часть) отражается 16% взноса, а 6% идет на общий (солидарный счет) в ПФР. Важно, что оба взноса (16% + 6%) от фонда оплаты труда работника формируют страховую пенсию.

Пример: Пример:

Зарплата сотрудника за 10 месяцев 2017г. года составила 900 000 рублей (выше максимального размера годового заработка). Размер начисленных за это время страховых взносов в ПФР: 900 000 * 22% + (900 000 – 876 000) * 10% = 198 000+ 24 000 = 222 000 руб.

Из них 198 000 руб. (22%) идет на финансирование страхового взноса сотрудника (где 144 000 руб.– распределяется на индивидуальный лицевой счет и 54 000 руб. – на солидарный счет в ПФР (финансирование фиксированной выплаты). При этом вторая часть – 2 400 руб. идет на общий солидарный счет в ПФР.

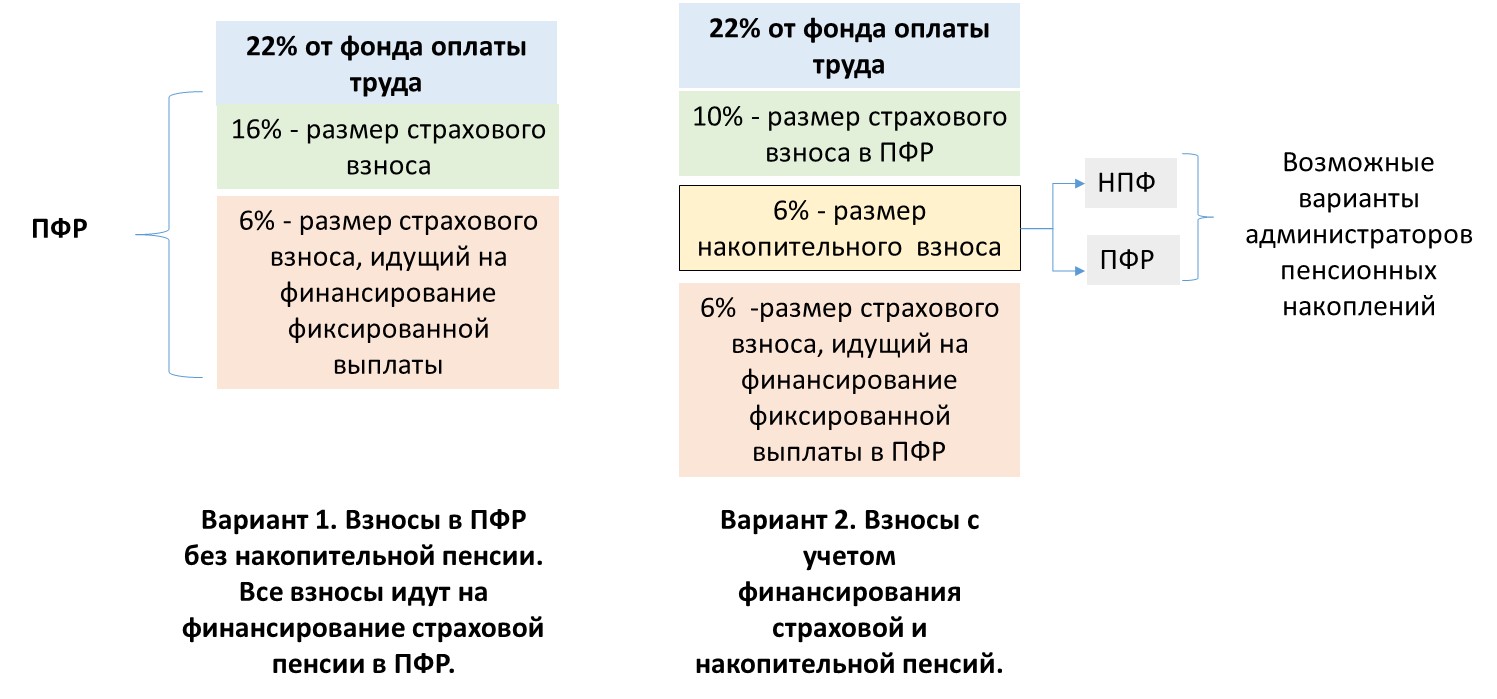

ОЧЕНЬ ВАЖНО: Существует два варианта пенсионного обеспечения в зависимости от желания формировать или нет накопительную пенсию для тех граждан, кто имеет на неё право (моложе 1967 г.р.). ОЧЕНЬ ВАЖНО: Существует два варианта пенсионного обеспечения в зависимости от желания формировать или нет накопительную пенсию для тех граждан, кто имеет на неё право (моложе 1967 г.р.).

Вариант 1: направление 22% страхового тарифа на формирование страховой пенсии (16% идет на формирование страховой пенсии, а 6% - на фиксированную выплату);

Вариант 2: направление 6% страхового тарифа на формирование накопительной пенсии и 16% страхового тарифа на формирование страховой пенсии (10% из них идут на формирование страховой пенсии, а 6% - на финансирование фиксированной выплаты).

Рис. 2. Варианты пенсионного обеспечения в России в настоящее время

Пример : Сергей Алексеевич, 1969 г.р. получает зарплату в размере 40 тыс. руб. в месяц. Его годовой фонд оплаты труда (ФОТ) составляет: 12 мес. * 40 000 руб. = 480 тыс. руб.

Страховые взносы работодателя, таким образом, составляют 22% от ФОТ и равны 105 600 руб. Из них 16% (76 800 руб.) идет на формирование страховой части и распределяется на индивидуальный лицевой счет, а 6% (28 800 руб.) идет на солидарный счет, для финансирования фиксированной выплаты.

Если Сергей Алексеевич принимает решение отказаться от формирования накопительной пенсии в пользу страховой, тогда 76 800 рублей (все 16% от тарифа) пойдут на финансирование страховой пенсии (эти средства будут отражены на его индивидуальном лицевом счете).

Если его решение – формировать накопительную пенсию, тогда 48 000 (10% тарифа) пойдет на формирование страховой пенсии (отражены на его индивидуальном лицевом счете), а 28 800 руб. (6% тарифа) – на формирование накопительной.

ВАЖНО: Сформулируем общие условия назначения страховой пенсии по старости, которые существуют в настоящее время:

Возраст. Достижение общеустановленного возраста: 55 лет для женщин, 60 лет для мужчин или возраста, дающего право на досрочное назначение пенсии.

Стаж. Наличие минимально требуемого страхового стажа. Он будет поэтапно ежегодно увеличиваться по 1 году: с 6 лет в 2015 году до 15 лет в 2024 году. Учитывается только тот стаж, в течение которого уплачивались страховые взносы.

Баллы. Наличие минимальной суммы индивидуальных пенсионных коэффициентов (баллов), которая с 1 января 2015 года установлена в размере 6,6 баллов с последующим ежегодным увеличением до 30 баллов в 2025 году.

ВАЖНО: Итоговая величина пенсионных баллов, которые гражданин может сформировать за год зависит от ежемесячного размера дохода от официальной трудовой деятельности до вычета налога на доходы физических лиц (НДФЛ).

ГЛОССАРИЙ ГЛОССАРИЙ

Индивидуальный пенсионный коэффициент (ИПК) рассчитывается исходя из соотношения начисленных за работника страховых взносов (за год) к их нормативному максимальному размеру (произведение тарифа и предельной заработной платы, облагаемой страховыми взносами). Индивидуальный пенсионный коэффициент равен сумме годовых индивидуальных коэффициентов за период трудового стажа с 01 января 2015г.

ГЛОССАРИЙ

Годовой индивидуальный пенсионный коэффициент (годовой ГИПК) – это параметр, которым оценивается каждый календарный год трудовой деятельности гражданина, начиная с 1 января 2015 года с учетом ежегодных отчислений страховых взносов в Пенсионный фонд России.

У граждан, воспользовавшихся накопительной частью ИПК он будет ниже чем у тех, кто предпочел только страховую. На размер ИПК влияют такие факторы как размер официальной зарплаты и официальный трудовой стаж.

Это интересно: Это интересно:

На сайте Пенсионного фонда России установлен пенсионный калькулятор, которым можно воспользоваться для расчета размера пенсии: http://www.pfrf.ru/eservices/calc/

В таблице 3, приводятся основные факторы, влияющие на определение размера будущей пенсии в системе обязательного пенсионного страхования в России.

Таблица 3.

Факторы, оказывающие влияние на размер страховой пенсии по старости ( http://www.pfrf.ru/grazdanam/pensions/kak_form_bud_pens/)

|

Год |

Требования к страховому стажу (лет) |

Минимальная сумма индивидуальных пенсионных коэффициентов (ИПК) |

Максимальное значение годового индивидуального пенсионного коэффициента (балла) |

|

Только страховая пенсия |

Страховая и накопительная пенсии |

|

2015 |

6 |

6,6 |

7,39 |

7,39 |

|

2016 |

7 |

9,0 |

7,83 |

7,83 |

|

2017 |

8 |

11,4 |

8,26 |

8,26 |

|

2018 |

9 |

13,8 |

8,70 |

8,70 |

|

2019 |

10 |

16,2 |

9,13 |

9,13 |

|

2020 |

11 |

18,6 |

9,57 |

5,98 |

|

2021 |

12 |

21,0 |

10,00 |

6,25 |

|

2022 |

13 |

23,4 |

10,00 |

6,25 |

|

2023 |

14 |

25,8 |

10,00 |

6,25 |

|

2024 |

15 |

28,2 |

10,00 |

6,25 |

|

2025 |

15 |

30,0 |

10,00 |

6,25 |

ВАЖНО: С 2016 года по 2019 год независимо от того, имеется ли у гражданина право на получение накопительной пенсии или нет, у всех граждан формируются пенсионные права только на страховую пенсию. Этот процесс получил название “заморозка”, т.е. мораторий на формирование пенсионных накоплений. Причина – стабилизация пенсионной системы в период после финансового кризиса 2014 года. Поэтому, как видно из таблицы 3, за 2017-2019г. максимальное значение годового индивидуального пенсионного коэффициента одинаково для любого варианта формирования пенсии.

С 2021 года максимальный размер баллов за год: 10 баллов – для тех, кто отказался от формирования накопительной пенсии, и 6,25 балла – для тех, кто принял решение формировать накопительную пенсию.

Как видно из таблицы, за каждый год более позднего обращения за назначением пенсии, фиксированная выплата и страховая пенсия увеличиваются на определенные коэффициенты, которые получили название “премиальные коэффициенты”. Нетрудно заметить, что премиальные коэффициенты имеют разные значения для фиксированной выплаты и страховой пенсии. Их размер увеличивается по мере роста периода отсрочки обращения за назначением пенсии. При этом максимальное значение премиальных коэффициентов достигается при отсрочке в 120 месяцев (10 лет).

Таблица 4.

Повышающие (премиальные) коэффициенты для тех, кто решил отложить выход на пенсию (без учета права на досрочное назначение пенсии) ( http://www.pfrf.ru/grazdanam/pensions/kak_form_bud_pens/)

|

Период более позднего обращения за назначением страховой пенсии (количество лет) |

Коэффициент увеличения фиксированной выплаты (КВП1) |

Коэффициент увеличения страховой пенсии по старости (КВП2) |

|

1 |

1,056 |

1,07 |

|

2 |

1,12 |

1,15 |

|

3 |

1,19 |

1,24 |

|

4 |

1,27 |

1,34 |

|

5 |

1,36 |

1,45 |

|

6 |

1,46 |

1,59 |

|

7 |

1,58 |

1,74 |

|

8 |

1,73 |

1,9 |

|

9 |

1,9 |

2,09 |

|

10 и более лет |

2,11 |

2,32 |

ПРИМЕР: Если гражданин обратится за назначением пенсии через 5 лет после возникновения права на страховую пенсию, то фиксированная выплата вырастет на 36%, а страховая пенсия – на 45%. Если через 10 лет, то фиксированная выплата увеличится в 2,11 раза, страховая пенсия – в 2,32 раза. Так, если Константин Игоревич, достигший возраста 60 лет и получивший право обратиться за выплатой страховой пенсии по старости, решает продолжить работать и обратиться за пенсией через год, ему будет назначена страховая пенсия по старости с повышающими коэффициентами в 5,6% (премиальный коэффициент 1,056) для фиксированной выплаты и 7,0% (премиальный коэффициент 1,07) для страховой.

ВАЖНО: В правилах расчета пенсии засчитываются в стаж такие социально значимые периоды жизни человека, как военная служба по призыву, уход за ребенком, ребенком-инвалидом, гражданином старше 80 лет. За эти, так называемые “нестраховые периоды”, присваиваются особые годовые коэффициенты (в размере от 1,8 до 5,4 балла), если в эти периоды гражданин не работал.

Например, 1,8 пенсионного коэффициента – за каждый год военной службы по призыву. Периоды ухода за детьми (до 1,5 лет на каждого ребенка) также засчитываются в стаж, и за каждого ребенка начисляются:

- 1,8 пенсионного коэффициента за год отпуска – за первого ребенка,

- 3,6 пенсионного коэффициента за год отпуска – за второго ребенка,

- 5,4 пенсионного коэффициента за год отпуска – за третьего и четвертого ребенка.

А ЗНАЕТЕ ЛИ ВЫ

Стоимость пенсионного балла и размер фиксированной выплаты ежегодно увеличиваются государством в зависимости от уровня инфляции и возможностей бюджета. Например, с 01 февраля 2017 года стоимость ИПК была установлена на уровне 78 руб. 28 коп.

ВАЖНО: Те граждане, у кого трудовой стаж или сумма пенсионных баллов оказалась меньше необходимого, имеют право обратиться в Пенсионный фонд России за назначением социальной пенсии, но позже официально установленного пенсионного возраста. В 2017 году среднегодовой размер социальной пенсии составил 8 742 руб.

Помимо того, что социальные пенсии назначаются гражданам, не приобретшим право на страховую пенсию, они могут быть также назначены по инвалидности или в случае потери кормильца и финансируются из федерального бюджета, а не из Пенсионного фонда.

ГЛОССАРИЙ

Социальная пенсия по старости –может выплачиваться гражданам, достигшим возраста 65 и 60 лет мужчинам и женщинам соответственно, которые не имеют право на страховую пенсию. Не выплачивается в период выполнения работы и (или) иной оплачиваемой деятельности.

НЕМНОГО МАТЕМАТИКИ

Расчет страховой пенсии по старости производится по следующему алгоритму:

СТРАХОВАЯ ПЕНСИЯ = ФИКСИРОВАННАЯ ВЫПЛАТА +СУММА ПЕНСИОННЫХ БАЛЛОВ * СТОИМОСТЬ ПЕНСИОННОГО БАЛЛА в году назначения пенсии

Или в виде формулы:

СП = (ФВ х КПВ1) + (ИПК х КПВ2 х СПК)

где: СП – страховая пенсия в году назначения пенсии;

ФВ – фиксированная выплата;

КПВ1 – премиальные коэффициенты за выход на пенсию позже общеустановленного пенсионного возраста для фиксированной выплаты;

КПВ2 – премиальные коэффициенты за выход на пенсию позже общеустановленного пенсионного возраста для страховой пенсии;

ИПК – индивидуальный пенсионный коэффициент (балл), равный сумме всех годовых пенсионных коэффициентов гражданина;

СПК – стоимость одного пенсионного коэффициента (балла) в году назначения пенсии.

Эта формула применима для расчета страховой пенсии по старости и страховой пенсии по инвалидности. Для различных категорий получателей страховой пенсии по случаю потери кормильца применяются другие формулы.

Пример: Рассчитаем размер страховой пенсии по старости в случае обращения за пенсией позже официального пенсионного возраста.

Софья Ивановна обратилась за пенсией в апреле 2017 года, после того, как ей исполнилось 59 лет.

У неё имеется один ребенок, в отпуске по уходу за которым она была 1,5 года. Таким образом, баллы за отпуск по уходу за детьми составляют 1,8 * 1,5 года = 2,7.

Стоимость пенсионного балла (коэффициента) в 2017 году равна 78,58 руб. и фиксированная выплата составляет 4 805,11 руб.

Рассчитанный пенсионным фондом на основе суммы годовых индивидуальных коэффициентов (баллов) размер страховой части трудовой пенсии по старости на 01 января 2015 составляет 10 535 рублей.

Переведем страховую пенсию в баллы и получим ИПК: 10 535 руб./78,58 = 134,067 балла.

Премиальные коэффициенты за обращение за пенсией на 4 года позже официально установленного возраста составят:

- для фиксированной выплаты (КВП1) – 1,27;

- для страховой пенсии (КВП2) – 1,34.

Тогда общий размер страховой пенсии (СП), согласно формуле = (ФВ х КПВ1) + (ИПК х КПВ2 х СПК) = (4 805,11 *1,27) + (134, 067 + 2,7) *1,34 *78,58 = 6 102, 49 + 14 401,18 = 20 503,67 руб.

Большая часть пенсионеров, которые в ближайшие годы будут обращаться за пенсией, проработали значительно количество лет еще в советское время и, естественно, до введения новой пенсионной формулы образца 2015 года. Поэтому их пенсия будет рассчитываться исходя из двух частей: страховая часть, заработанная до 01 января 2015г. и та, что была сформирована после этого момента.

Следовательно, при расчете страховой пенсии берется сумма годовых пенсионных баллов за периоды ДО и ПОСЛЕ 01 января 2015 года.

|

Формула перевода в баллы пенсионного капитала, сформированного ДО 01 января 2015 |

Формула расчета годового ИПК за периоды работы и нестраховые периоды ПОСЛЕ 01 января 2015 |

|

ПК = СЧ / C

где: ПК – сумма индивидуальных пенсионных коэффициентов(баллов) гражданина;

С – стоимость одного балла по состоянию на 1 января2015 года (64,10 рубля);

СЧ – страховая часть трудовой пенсии по состоянию на 31 декабря 2014 года без учета фиксированного базового размера и накопительной части. |

ГИПК = (СВ / МВ ) * 10

где: ГИПК – годовой индивидуальный пенсионный коэффициент;

МВ – сумма страховых взносов с максимального размерагодового фонда оплаты труда работника уплачиваемых работодателем по тарифу 16%;

СВ – сумма страховых взносов на формирование страховой пенсии по тарифу 10% или 16%;

Тариф зависит от выбора гражданина: формировать накопительную пенсию или нет. |

Пример: Рассчитаем годовой балл (ГИПК) за 2017 год для гражданина 1964г.р. (не имеет право на накопительную пенсию), чья зарплата составляет 360 000 руб. в год (ежемесячная 30 000 руб. без учета НДФЛ). Размер страховых взносов (16%) от этой суммы составляет 57 600 руб. (СВ).

Максимальный размер годового заработка, с которого уплачиваются страховые взносы и отражаются на индивидуальном лицевом счете в 2017 году составил 876 000 рублей. Отсюда, размер страховых взносов (16%) от этой суммы составит 140 160 руб. (МВ).

ГИПК = (СВ / МВ ) * 10 = (57 600/140 160)*10 = 4,11 балла.

Пример:

Предположим, что гражданин 1970 года рождения и имеет право на накопительную пенсию, в пользу которой сделал свой выбор.

Тогда, учитывая все условия предыдущего примера, размер страховых взносов от этой суммы годовой зарплаты составит 36 000 руб. (уже по тарифу 10%) (МВ).

ГИПК = (СВ / МВ ) * 10 = (36 000/140 160)*10 = 2,58 балла.

|