|

3. Мышление приращениями

Крылатое выражение “Все относительно” составляет суть не только физического, но и финансового мышления. Дело в том, что все используемые в экономических расчетах измерители – и деньги, и труд, и полезность – далеки от совершенства, поскольку сами изменяют свои величины во времени и пространстве.

Возьмем, к примеру, такой универсальный измеритель экономических благ как деньги. Именно в них мы чаще всего оцениваем и сравниваем между собой количество (стоимость) различных продуктов и ресурсов. Но в отличие от хранящегося в Международном бюро мер и весов эталонного килограмма, деньги не остаются равными сами себе. Мы прекрасно понимаем, что 5 лет назад на одну и ту же сумму рублей мы могли бы приобрести больше товаров, чем сегодня. Рост цен снижает покупательную способность денежных средств: деньги дешевеют по отношению к тем самым продуктам и ресурсам, которые мы в них измеряем. А ведь, помимо инфляции, на относительную стоимость денег влияет еще и паритет покупательной способности денежных средств. В разных странах на одно и то же количество денежных единиц, выраженное в одной валюте (как правило, доллар США), можно купить различное количество одинаковых товаров.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Паритет покупательной способности

Допустим, что официальный обменный курс доллара к рублю: 1$ = 60 рублей. Есть два гражданина: россиянин Иванов и американец Смит. Заработная плата Иванова – 30 000 руб. в месяц. Заработная плата Смита – 1 000 долларов США в месяц. На первый взгляд кажется, что заработная плата Смита в 2 раза выше заработной платы Иванова. Ведь, согласно официальному обменному курсу, 30 000 руб. равны 500 долларам США (половине заработка Смита).

Теперь предположим, что и Иванов, и Смит покупают на свою зарплату сэндвичи. Цена сэндвича в России – 100 руб. Цена сэндвича в США – 4 доллара. Получается, что Иванов на свою зарплату может купить 300 сэндвичей, а Смит – только 250.

Иными словами, по количеству сэндвичей, которые Иванов и Смит могут приобрести на свои заработные платы, заработок Иванова превышает заработок Смита.

Этот пример показывает, что если в двух странах различаются уровни цен и покупательная способность доллара (на 100 долларов в США можно купить меньше товаров, чем на эквивалентную сумму в России), то сравнивать зарплаты, используя официальный обменный курс, некорректно. Чтобы правильно сравнить между собой заработные платы россиянина и американца используется специальный обменный курс, называемый паритетом покупательной способности.

В нашем примере за 100 российских рублей можно купить столько же сэндвичей, сколько за 4 доллара США. Это значит, что по паритету покупательной способности 1 доллар эквивалентен не 60, а 25 рублям (100/4 = 25). А заработная плата Иванова эквивалентна не 500, а 1 200 долларам США.

ГЛОССАРИЙ ГЛОССАРИЙ

Паритет покупательной способности – это соотношение валют, при котором за эквивалентные суммы этих валют в сопоставляемых странах можно приобрести одинаковое количество одного и того же товара.

Но, несмотря на все трудности, проводить измерения нужно. И делаем мы это с помощью сравнения одних изменяющихся величин с другими.

В основе финансовых измерений лежит сравнение. Полезность какого-либо блага измеряется сравнением уровня удовлетворения от потребления этого блага с уровнем удовлетворения от потребления других благ. Эффективность хозяйственной деятельности – сравнением доходов и расходов. Сами доходы сравниваются с упущенными возможностями. При этом в качестве объектов сравнения выступают не абсолютные величины, а их приращения.

Легче всего объяснить суть таких измерений на примере потребительского выбора.

ИЗ ЖИЗНИ РОБИНЗОНА

Представим себе Робинзона на необитаемом острове. У него есть три потребности – в еде, жилье и отдыхе.

Потребность в еде является наиболее насущной. Климат на острове теплый, и поэтому потребность в жилье не так существенна. Здесь речь идет не об острой нужде, а о комфорте: укрытии от дождя, удобной постели, месте для трапезы и т.д. Наконец, потребность в отдыхе (ничегонеделании) носит самый необязательный характер.

Означает ли это, что пока жилище Робинзона не будет соответствовать всем его чаяниям, он не будет отдыхать? Или пока наш герой будет испытывать хоть малейшее чувство голода, он не будет уделять время оборудованию жилья?

Скорее всего, нет. В каждый конкретный момент времени Робинзон будет взвешивать приращение собственного удовлетворения от дополнительной единицы блага “А” со снижением удовлетворения в результате отказа от какого-то количества блага “В”. Еще одна пойманная рыба будет стоить ему более мягкой постели. Очередное утепление крыши не даст насладиться мечтами при луне.

То есть сравнению между собой подлежат не потребности вообще, а изменения в уровне их удовлетворения.

Точно такие же рассуждения применимы и к хозяйственной практике. Когда мы оцениваем эффективность хозяйственной деятельности за определенный период времени, мы отвечаем на вопрос: какие изменения произошли со стоимостью нашего имущества?

Но наиболее важным является применение данного принципа к планированию будущего.

Принцип 6 Принцип 6

При принятии хозяйственных решений в расчет должны приниматься только изменения, связанные с реализацией данных решений.

Иными словами, оценивая любое хозяйственное решение, мы должны принимать во внимание только те доходы и расходы, которые порождаются данным решением. И не должны учитывать в расчетах то, что не связано с его осуществлением.

Из данного положения вытекает несколько следствий.

Следствие № 1

Прошлое не подлежит изменению

При оценке принимаемых решений в расчетах должны участвовать только будущие потери и будущие приобретения.

ЗАДАЧА № 12 ЗАДАЧА № 12

Отдел исследований и разработок крупной компании за 3 года потратил на свои научные изыскания 60 млн руб. Наконец, руководству компании надоело оплачивать творческие изыскания своих работников, и оно решило выяснить: когда будут результаты?

Проведенная проверка показала: если вложить еще 10 млн руб., через год можно будет продать права на полученное изобретение за 30 млн руб.

Стоит ли продолжать финансирование?

Решение

С точки зрения здравого смысла, вроде бы, нет. Потратить 70 млн руб. (60 +10), для того чтобы заработать 30 млн, может позволить себе только сошедший с ума мультимиллионер.

С позиции финансового мышления, продолжать финансирование стоит. Потому что, отказываясь вложить сегодня 10 млн руб., компания лишает себя возможности получить 30 млн руб. через год.

А 60 млн руб.?

Они уже истрачены. И думать о них можно только в контексте анализа сделанных ошибок. При принятии решения о них нужно забыть.

Еще раз подчеркнем – прошлые доходы и прошлые расходы нужно и должно анализировать, когда речь идет об оценке уже принятых решений. Решение вкладывать деньги в рассматриваемую разработку было ошибочным. Вложения не окупились.

Но когда мы принимаем решение – думаем о будущем, сумма, которую мы уже истратили, не имеет значения. Она осталась в прошлом. Считать надо только будущие потери и будущие приобретения.

Навязчивая идея “Ничто не должно пропасть” на деле не имеет никакого отношения к рациональному хозяйствованию. Хотя, в основе ее лежит вполне естественное человеческое чувство – жадность. Человек не в силах признать, что не может изменить прошлое. И приносит ему в жертву настоящее.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

ЕВГЕНИЯ ГРАНДЕ

Экономическая опасность жадности великолепно описана Оноре де Бальзаком в романе “Евгения Гранде”.

Молодой человек, приехавший из Парижа в провинцию, в дом своего дяди-скряги, недоумевает. К столу подаются только полусгнившие фрукты. И это в то время, когда в саду, вокруг дома, полным-полно свежих яблок, груш и слив. Но дядя не разрешает прикасаться к вновь собранным плодам до тех пор, пока не съедены прошлые запасы. А пока доедаются увядшие фрукты, вновь собранные плоды достигают той же самой кондиции.

Прекрасная аллегория, о которой необходимо помнить всегда: груз прошлого убивает возможности настоящего.

Другое дело, если речь идет о прошлых затратах, которые можно превратить в денежные средства иным образом. Например, продать купленный год назад станок вместо того, чтобы использовать его для производства продукции. Тогда мы должны учитывать в своих расчетах упущенную выгоду (см. раздел “Альтернатива как инструмент измерения”). Но если речь идет о вложениях, которые нельзя вернуть (необратимых затратах), при принятии решения о них нужно забыть.

ГЛОССАРИЙ

Необратимые затраты – это прошлые затраты, которые нельзя непосредственно конвертировать в денежные средства путем продажи созданного в результате этих затрат актива.

Следствие № 2

Сравнению между собой подлежат не все будущие доходы и расходы, а только их изменения (приращения).

ЗАДАЧА № 13

Компания выпускает продукцию, продает ее на рынке и получает выручку 1 100 000 руб. в месяц. Затраты компании составляют 900 000 руб. в месяц. Специалисты, которые занимаются исследованием рынка продукции компании (маркетологи), предлагают руководству компании вложить средства (800 000 тыс. руб.) в проведение рекламной акции, которая позволит увеличить продажи в полтора раза. То есть, компания будет получать в месяц 1 650 000 руб. По оценкам, ее текущие затраты, не связанные с рекламной акцией, увеличатся в связи с ростом объема продаж до 1 250 000 руб. в месяц.

Поскольку ежемесячная прибыль компании будет составлять 400 000 руб. (1 650 000 – 1 250 000), маркетологи считают, что вложения в рекламную акцию (800 000 руб.) окупятся за 2 месяца.

Правы ли маркетологи?

Решение

Маркетологи не учитывают тот факт, что компания уже получает прибыль, которая составляет:

1 100 000 – 900 000 = 200 000 руб./мес.

Если ожидания маркетологов оправдаются, прибыль компании увеличится до:

1 650 000 – 1 250 000 = 400 000 руб./мес.

Следовательно, ежемесячный эффект от рекламной акции составит:

400 000 – 200 000 = 200 000 руб./мес.

Поскольку затраты на проведение рекламной акции оцениваются в 800 000 руб. единовременно, вложения окупятся за:

Неплохой результат. Поэтому вкладываться в проведение рекламной акции, по-видимому, стоит. Но если считать, то считать правильно.

Разницу между общими и приростными величинами можно рассмотреть еще на одном примере.

ЗАДАЧА № 14

В расходы авиакомпании на выполнение рейса входят затраты на аренду самолета, плата за аэродромное и аэронавигационное обслуживание, расходы на горючее, заработная плата летчиков и стюардесс и многое другое, практически не связанное с тем, сколько именно пассажиров летят сегодня из пункта А в пункт В.

За несколько дней до рейса выясняется, что билеты проданы на 50% общего количества имеющихся мест. Надежд на новых пассажиров практически нет. Но некая туристическая фирма готова купить билеты на оставшиеся места, если ей будет предоставлена значительная скидка.

Если авиакомпания примет условия турфирмы, ее доход от выполнения рейса составит 1 млн руб. при затратах в 1,1 млн руб. При этом дополнительные доходы от стопроцентной загрузки будут равны 300 тыс. руб. А дополнительные расходы на обслуживание новых пассажиров составят 90 тыс. руб.

Стоит ли соглашаться?

Решение

Если сравнивать между собой все доходы и расходы, от дополнительных пассажиров нужно отказываться. Расходы (1,1 млн руб.) на 100 тыс. руб. больше, чем доходы (1 млн руб.). Рейс будет убыточным.

Но отказаться от выполнения рейса авиакомпания уже не может. Поэтому сравнению, на самом деле, подлежат два варианта: соглашаться на предложение туристической фирмы о приобретении билетов по очень низким ценам или не соглашаться.

Если авиакомпания примет предложение турфирмы, то она заработает дополнительно 300 тыс. руб., а ее дополнительные расходы составят 90 тыс. руб. Иными словами, выгода компании от этого решения составит 210 тыс. руб.

Если откажется, то убытки никуда не денутся. Более того, они увеличатся со 100 до 310 тыс. руб. На те самые 210 тыс. руб.

Следствие № 3

Не нужно считать доходы и затраты, которые будут получены (произведены) в любом случае, независимо от принимаемого решения.

Такие доходы и расходы называются на экономическом языке инвариантными.

ГЛОССАРИЙ

Инвариантные доходы (затраты) – это доходы (затраты), которые экономический агент будет получать (нести) независимо от принятого решения.

Самый простой пример инвариантных затрат – расходы на питание. Независимо от того, какое место проживания Вы выберете, Вам все равно придется тратить деньги на оплату ежедневного потребления пищи. Другое дело, что в разных местностях и в разных организациях цены на продукты (готовые блюда) могут различаться.

ЗАДАЧА № 15

Выпускник школы сравнивает потери и приобретения от продолжения образования. Если он пойдет учиться в колледж, это позволит ему получить специальность и улучшить возможности трудоустройства, но при этом придется понести определенные затраты.

Свои расходы на обучение (в расчете на год) он оценивает следующим образом.

Плата за обучение – 120 000 руб.

Плата за проживание в общежитии – 100 000 руб.

Итого: 220 000 руб.

Правильны ли расчеты?

Решение:

Нет, не правильны.

Затраты на проживание будущий студент будет нести независимо от того, станет ли он продолжать учиться или нет. Поэтому считать нужно не все затраты на проживание, а только их изменение по сравнению с имеющейся альтернативой. Вполне возможно, что, пойдя работать и снимая квартиру (комнату), он будет тратить больше, чем платя по льготным ценам за общежитие.

Кроме того, в расчетах не учтены потери от того, что, продолжая обучение, наш герой не сможет зарабатывать столько же, сколько мог бы получать, работая на условиях полной занятости (упущенная выгода).

Следствие № 4

При оценке хозяйственных решений не следует ориентироваться на средние величины.

ВОПРОС № 4

Представим себе проживающую в городе большую семью из 10 человек (двое взрослых и восемь детей), которая ежемесячно тратит на питание 70 тыс. руб.

Как Вы думаете, сможет ли подросший сын, который решил жить отдельно, обеспечить себе такой же уровень питания, если будет тратить на себя 7 тыс. руб. в месяц?

Скорее всего, нет. Дело в том, что в условиях большой семьи четко проявляется эффект масштаба – часть трат на приготовление пищи (масло, специи, приправы, расходы на газ, электричество, посуду для готовки и т.п.) слабо связана с тем, сколько именно членов семьи принимают участие в совместном питании. Однако, если пожелавший стать самостоятельным молодой человек начнет готовить сам, все эти расходы ему придется осуществлять отдельно. Кроме того, необходимо принять во внимание тот факт, что многие продукты не продаются мелкими партиями. Поэтому возникают потери продуктов, связанные с вынужденными излишками.

Тот же самый эффект экономии на масштабе характерен и для хозяйственных организаций.

Затраты, которые несет хозяйствующий субъект, можно разделить на постоянные и переменные.

ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ ЗАТРАТЫ

ГЛОССАРИЙ

Постоянные затраты – это затраты, величина которых не зависит в краткосрочном периоде от уровня деловой активности компании.

Уровень деловой активности для производственной компании измеряется объемом ее производства (выпуска). Для торговой компании – это объем реализации. Для предприятий сферы услуг уровень деловой активности может измеряться числом обслуженных клиентов или выручкой от реализации услуг.

Примерами постоянных затрат являются затраты на аренду помещения, коммунальные платежи, связанные с содержанием производственных помещений, затраты на общее производственное управление. При увеличении объема выпуска продукции эти затраты некоторое время увеличиваться не будут. Другое дело, что резкое увеличение деловой активности может потребовать аренды дополнительных помещений и увеличения количества управляющих.

На формульном уровне постоянные затраты (FC) описываются уравнением:

где А – константа.

Термин “постоянные” не означает неизменности данных затрат. Речь идет только о независимости их величины от уровня деловой активности в краткосрочном периоде. Однако под влиянием инфляции, взаимодействия спроса и предложения, других рыночных факторов изменяться могут и те затраты, которые принято называть постоянными.

ГЛОССАРИЙ

Переменные затраты – это затраты, которые изменяются пропорционально уровню деловой активности.

В качестве примера таких затрат можно привести затраты на сырье, материалы, полуфабрикаты и комплектующие, используемые при производстве продукции, а также затраты на оплату труда промышленно-производственного персонала, занятого непосредственно в производстве.

Формула расчета переменных затрат (VC):

где B – переменные затраты на выпуск единицы продукции, Q – объем выпуска продукции.

Соответственно, общие затраты на производство продукции (TC) можно записать формулой:

Из арифметических соображений ясно, что чем больше объем выпуска, тем ниже должны быть средние (удельные) затраты (AТC) на производство единицы продукции:

Иными словами, средние затраты изменяются вместе с изменением объема выпуска. А это значит, что принимать решения, сравнивая цену единицы продукции со средними затратами на производство единицы продукции некорректно.

Поясним это утверждение на простом примере.

ВОПРОС № 5

Постоянные затраты на производство всего объема продукции составляют 180 тыс. руб. Переменные затраты на производство единицы продукции равны 3 тыс. руб.

Цена продукции – 7 тыс. руб. за единицу.

Выгодно ли выпускать данную продукцию?

Вопрос задан некорректно.

Если компания выпустит 50 единиц продукции, то выручка от реализации этой продукции составит:

а общие затраты на производство будут равны:

Следовательно, компания получит прибыль в размере 20 000 руб. (350 000 – 330 000)

А в случае если компания выпустит 30 единиц продукции, ее выручка:

будет меньше затрат:

и компания понесет убытки в размере 60 000 руб. (210 000 – 270 000).

То есть, ответ на вопрос, выгодно или невыгодно выпускать продукцию – зависитот того, сколько именно единиц этой продукции можно выпустить (продать).

Мы посчитали, что 50 единиц данной продукции выпускать выгодно, а 30 – нет. Естественно возникает вопрос: при каком объеме выпуска компания переходит из области убытков в область прибыли?

НЕМНОГО МАТЕМАТИКИ

Для ответа на данный вопрос запишем общие формулы выручки (TR) и затрат (TC) в зависимости от объемов выпуска:

где P – цена за единицу продукции; Q – объем выпуска.

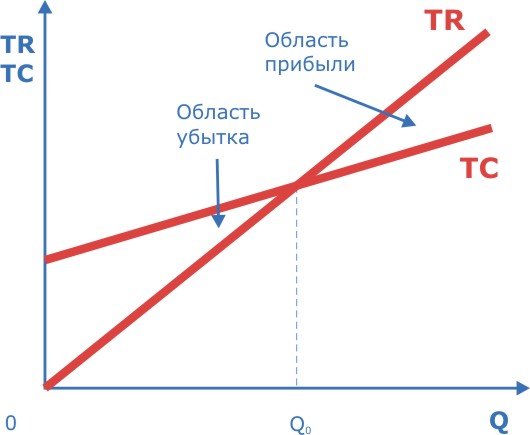

На графике (рис. 1.6) соответствующие зависимости выглядят следующим образом.

Рис. 1.6. Точка безубыточности

В точке Q0 происходит переход выпуска из области убытков в область прибыли. Это точка, где суммарная выручка от реализации становится равной суммарным затратам:

Откуда :

Соответствующая точка (объем выпуска) называется точкой безубыточности.

ГЛОССАРИЙ

Точка безубыточности – это объём производства и реализации продукции, при котором расходы компании будут компенсированы ее доходами, а при производстве и реализации каждой последующей единицы продукции компания начнет получать прибыль.

В нашем примере (вопрос № 5) точка безубыточности равна:

Следовательно, выпускать данную продукцию выгодно, если объем ее производства (реализации) превышает 45 единиц.

В основе стремления считать средние затраты лежит удобство сравнения. Ведь цена, с которой обычно сопоставляют издержки производства, определяется за единицу продукции. Следовательно, и затраты удобнее считать на единицу.

Однако сравнивать между собой необходимо не цену и средние затраты на производство единицы продукции, а будущие доходы и расходы. Поскольку и те, и другие зависят от объема выпуска (реализации), исследованию подлежит вопрос: выгодно или не выгодно выпускать данный вид продукции? И если выгодно, то в каком объеме?

|