|

1.2. Потоки и запасы

С финансовой точки зрения, запасы – это денежная оценка тех ресурсов, которые имеются у экономического агента в конкретный момент времени. Обязательства – это денежная оценка задолженности (долга) экономического агента перед другими лицами на конкретный момент времени. Потоки – это денежная оценка перемещения ресурсов экономического агента (их выбытия, прихода или трансформации) за определенный период времени.

ГЛОССАРИЙ ГЛОССАРИЙ

Запасы – это денежная оценка тех ресурсов, которые имеются у экономического агента в конкретный момент времени.

Обязательства – это денежная оценка задолженности (долга) экономического агента перед другими лицами на конкретный момент времени.

Потоки – это денежная оценка перемещения ресурсов экономического агента (их выбытия, прихода или трансформации) за определенный период времени.

То есть, запасы и обязательства измеряются в денежных единицах, а потоки – в денежных единицах за период времени.

Связь между потоками и запасами можно объяснить на простом примере (задача 1).

ЗАДАЧА № 1 ЗАДАЧА № 1

Утром в Вашем кошельке находилось 500 руб. Днем Ваш приятель вернул Вам долг - 200 руб. Вечером в Вашем кошельке оказалось 300 руб.

Сколько денег Вы потратили за день?

Решение

Если бы Вы не тратили деньги вообще, то к концу дня в Вашем кошельке осталась бы следующая сумма:

500 + 200 = 700 руб.

На самом деле, у Вас в наличии только 300 руб.

Значит, разница между этими двумя величинами и есть величина Ваших расходов за день:

Х = 700 – 300 = 400 руб.

Рис. 1.1. Чередование потоков и запасов в кошельке (задача 1)

На этом простом примере мы с Вами проиллюстрировали закон финансового оборота, в котором запасы (бочонки) и потоки (стрелки) постоянно чередуются между собой. Сначала у нас был запас, равный 500 руб. Затем посредством входящего потока денежных средств (возврат долга) он увеличился на 200 руб. Наш запас стал составлять 700 руб. Наконец, к концу периода он стал равняться 300 руб. Это значит, что за рассматриваемый период выбытие (исходящий поток) денежных средств составил 400 руб.

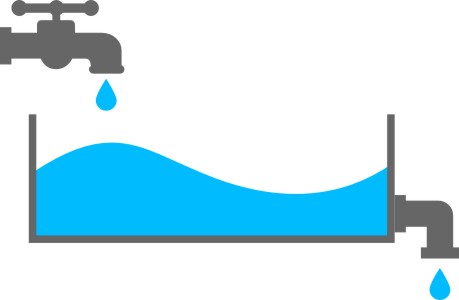

ЭТО ИНТЕРЕСНО! ЗАДАЧА ДЛЯ ВТОРОГО КЛАССА ЭТО ИНТЕРЕСНО! ЗАДАЧА ДЛЯ ВТОРОГО КЛАССА

К бассейну подведено 2 трубы. Через одну трубу вода в бассейн поступает, через другую – сливается. Первоначально в бассейне было 500 л воды. Известно, что за рассматриваемый период времени в бассейн проступило еще 200 л воды. В конце периода в бассейне осталось 300 л. Сколько воды ушло из бассейна за данный период времени?

Вопрос. Чем решение этой задачи отличается от решения задачи № 1?

Рассмотрим закон финансового оборота на примере торговой компании (задача 2).

ЗАДАЧА № 2

Первоначально у компании был запас денежных средств, равный 25 тыс. руб. На все эти деньги компания приобрела товар и затем продала его другой фирме за 30 тыс. руб.

Какую выгоду (прибыль) получила компания за рассматриваемый период времени?

Как Вы, наверное, заметили, в отличие от предыдущего примера, в качестве запасов стали выступать не только деньги, но и товары.

Рис. 1.2. Чередование потоков и запасов торговой компании (задача 2)

Решение

Решить эту простенькую задачу можно двумя способами.

Первый способ (через потоки): Компания получила доход 30 тыс. руб. и понесла расход 25 тыс. руб. Значит, прибыль компании составила:

30 – 25 = 5 тыс. руб.

Второй способ (через запасы): Сравним между собой стоимость запасов компании на начало (25 тыс. руб.) и конец (30 тыс. руб.) оцениваемого периода:

30 – 25 = 5 тыс. руб.

Как видим, прибыль компании равна увеличению стоимости ее имущества (запасов).

Чуть усложним ситуацию (задача 3).

ЗАДАЧА № 3.

Первоначально у компании был запас денежных средств, равный 250 тыс. руб. На эти деньги (250 тыс. руб.) компания купила 250 единиц товара (по 1 тыс. руб. за единицу), а затем продала 150 единиц за 180 тыс. руб. (по 1,2 тыс. руб. за единицу).

Какова прибыль компании за оцениваемый период времени?

Рис. 1.3. Чередование потоков и запасов торговой компании (задача 3)

Решение

Величина дохода сомнения не вызывает. Она дана нам в условиях задачи – 180 тыс. руб. Несколько сложнее оценить величину расхода. Что именно считать расходом компании: 250 тыс. руб. (фактически потраченные на приобретение товара денежные средства) или 150 тыс. руб. (стоимость партии товара, которая была продана)?

Чтобы правильно ответить на этот вопрос, оценим изменение за рассматриваемый период времени стоимости имущества (запасов) компании.

На начало периода стоимость запасов компании равнялась 250 тыс. руб. (денежные средства). На конец периода суммарная стоимость запасов компании стала равна 280 тыс. руб. (денежные средства – 180 тыс. руб. плюс нереализованный товар на сумму 100 тыс. руб. (100 ед. по 1 тыс. руб. за единицу). Это значит, что стоимость запасов компании возросла за период на величину:

280 – 250 = 30 тыс. руб.

Такой же ответ мы получим, если из величины наших доходов (180 тыс. руб.) вычтем стоимость проданного товара (150 тыс. руб.):

180 – 150 = 30 тыс. руб.

Таким образом, мы с Вами вывели очень важный принцип финансовых расчетов.

Принцип 1 Принцип 1

При расчете прибыли компании за определенный период времени расходами считается не величина истраченных на формирование запасов денежных средств, а стоимость выбывшего товара.

Вернемся к Вопросу № 1. Если мы потратили на приобретение портфеля 6 тыс. руб., но еще не продали и не выбросили этот портфель, то, с точки зрения оценки нашей выгоды, мы не совершили расходов и не получили доходов. Мы изменили не стоимость, а структуру своих запасов (принадлежащего нам имущества).

|